7.7 — Conditional Expectation (আংশিক তথ্যের নিচে সেরা অনুমান)¶

১ · ভূমিকা ও insight (অন্তর্দৃষ্টি)¶

১.১ যেখানে আমরা দাঁড়িয়ে — 2.2-এর conditional expectation (শর্তাধীন প্রত্যাশা), আর তার এক গোপন crack (ফাটল)¶

পরিসংখ্যানের গোটা ভবন একটা সহজ প্রশ্নের উপর দাঁড়িয়ে: আংশিক তথ্য হাতে এলে একটা অজানা রাশি সম্পর্কে আমাদের সেরা অনুমান কী হবে? রোগীর রক্তচাপ জানা থাকলে তার হৃদরোগের ঝুঁকি কত? আজকের আবহাওয়া দেখে আগামীকালের তাপমাত্রার সেরা প্রাক্কলন কী? একটা স্টকের গতকালের দাম জানলে আজকের প্রত্যাশিত দাম? — এই সব প্রশ্নের গাণিতিক উত্তর একটিমাত্র বস্তু: conditional expectation (শর্তাধীন প্রত্যাশা)।

2.2-এ আমরা এর সাথে প্রথম পরিচিত হয়েছিলাম, কিন্তু স্বজ্ঞাগতভাবে ও সীমিত আকারে। সেখানে যখন \(Y\) একটা discrete random variable, তখন একটা নির্দিষ্ট মান \(Y=y\) পেলে আমরা \(X\)-এর শর্তাধীন প্রত্যাশা লিখেছিলাম $$ \mathbb E[X\mid Y=y]\;=\;\sum_x x\;\mathbb P(X=x\mid Y=y)\;=\;\sum_x x\,\frac{\mathbb P(X=x,\,Y=y)}{\mathbb P(Y=y)}, $$ এবং এর উপর গড়েছিলাম law of total expectation \(\mathbb E[X]=\sum_y\mathbb E[X\mid Y=y]\,\mathbb P(Y=y)\) — "প্রতিটি পরিস্থিতিতে সেরা অনুমান, তারপর সেই পরিস্থিতিগুলোর উপর গড়"। এটি স্বজ্ঞার সাথে সম্পূর্ণ মেলে: \(Y=y\) জানা মানে নমুনাক্ষেত্র \(\Omega\)-কে \(\{Y=y\}\)-অংশে সীমিত করা, আর সেই সীমিত জগতে \(X\)-এর সাধারণ গড় নেওয়া।

কিন্তু এই সংজ্ঞার ভেতরে একটা গোপন ফাটল আছে — হরে বসে থাকা \(\mathbb P(Y=y)\)। যতক্ষণ \(Y\) discrete এবং \(\mathbb P(Y=y)>0\), ততক্ষণ সব ঠিক। কিন্তু \(Y\) যদি continuous হয় — যেমন তাপমাত্রা, রক্তচাপ, দাম, যা প্রকৃত পরিসংখ্যানে প্রায় সর্বত্র — তখন প্রতিটি নির্দিষ্ট মানের সম্ভাবনা ঠিক শূন্য: \(\mathbb P(Y=y)=0\) সব \(y\)-তে। তখন উপরের ভগ্নাংশটা হয়ে যায় \(0/0\) — সম্পূর্ণ অর্থহীন। অথচ স্বজ্ঞা স্পষ্ট বলে যে "রক্তচাপ ঠিক \(120\) হলে প্রত্যাশিত ঝুঁকি" একটা সুসংজ্ঞ, অর্থবহ সংখ্যা হওয়া উচিত। তাহলে 2.2-এর সংজ্ঞা কোথায় ব্যর্থ, আর কীভাবে তাকে উদ্ধার করা যায়?

এক বাক্যে সূচনা। 2.2 দিয়েছিল \(\mathbb E[X\mid Y=y]=\sum_x x\,\mathbb P(X=x\mid Y=y)\), কিন্তু সেটি কেবল \(\mathbb P(Y=y)>0\) হলেই খাটে — continuous \(Y\)-তে \(\mathbb P(Y=y)=0\) হওয়ায় \(0/0\)-তে ভেঙে পড়ে; এই অধ্যায় একটা sub-σ-algebra \(\mathcal G\)-কে "তথ্য" ধরে \(\mathbb E[X\mid\mathcal G]\)-এর কঠোর, সর্বত্র-বৈধ সংজ্ঞা গড়ে — আংশিক তথ্যের নিচে \(X\)-এর সেরা অনুমান।

১.২ মূল মোড় — তথ্যকে σ-algebra হিসেবে দেখা, একটিমাত্র মান হিসেবে নয়¶

ফাটলটা সারানোর চাবি একটা দৃষ্টিভঙ্গির পরিবর্তন — যা পুরো measure-তাত্ত্বিক সম্ভাব্যতার প্রাণ। ভুলটা ছিল আমরা "\(Y\)-র একটামাত্র মান \(y\)"-এর উপর শর্ত আরোপ করার চেষ্টা করছিলাম, যা একটা probability-শূন্য ঘটনা। বদলে, প্রশ্ন করি: \(Y\) আমাদের আসলে কী তথ্য দেয়? — সে \(\Omega\)-কে \(\{Y=y\}\)-level-set-গুলোতে ভাগ করে, এবং আমাদের জানায় আমরা কোন level-set-এ আছি। অর্থাৎ \(Y\)-র দেওয়া তথ্য মানে "\(Y\) সম্পর্কে যেকোনো প্রশ্নের" সংগ্রহ — যা ঠিক 7.3-এর generated σ-algebra \(\sigma(Y)=\{Y^{-1}(B):B\in\mathcal B\}\)।

এখানেই সিদ্ধান্তকারী সাধারণীকরণ: তথ্যের একক একটামাত্র মান নয়, একটা sub-σ-algebra \(\mathcal G\subseteq\mathcal F\)। একটা \(\mathcal G\) হলো "যেসব ঘটনা সম্পর্কে আমরা ইতিমধ্যে জানি সত্য না মিথ্যা"-র সংগ্রহ — আমাদের বর্তমান জ্ঞানের পূর্ণ ভাণ্ডার। কয়েকটা চেনা চরম:

- \(\mathcal G=\{\emptyset,\Omega\}\) — কোনো তথ্য নেই (trivial σ-algebra)। তখন সেরা অনুমান শুধু সামগ্রিক গড়: \(\mathbb E[X\mid\mathcal G]=\mathbb E[X]\), একটা ধ্রুবক।

- \(\mathcal G=\mathcal F\) — সম্পূর্ণ তথ্য। তখন \(X\) নিজেই জানা: \(\mathbb E[X\mid\mathcal G]=X\)।

- \(\mathcal G=\sigma(Y)\) — \(Y\) জানা, কিন্তু আর কিছু নয়। এটিই \(\mathbb E[X\mid Y]\), যা পুরোনো \(\mathbb E[X\mid Y=y]\)-কে ধারণ করে কিন্তু \(\mathbb P(Y=y)=0\)-ফাটল ছাড়াই।

এই পরিবর্তনের সৌন্দর্য: একটা নির্দিষ্ট মানে শর্ত আরোপ (\(\mathbb P=0\)-সমস্যা) এড়িয়ে, আমরা পুরো σ-algebra-র উপর শর্ত আরোপ করি — আর σ-algebra-তে level-set-গুলো একসাথে থাকে, কোনো একটাকে আলাদা করে "শূন্য সম্ভাবনায়" বিচ্ছিন্ন করতে হয় না। সবচেয়ে স্বাভাবিকভাবে, \(\mathbb E[X\mid\mathcal G]\) আর একটা সংখ্যা নয়, বরং একটা random variable — একটা ফাংশন যা প্রতিটি \(\omega\)-তে বলে "এই \(\omega\)-তে \(\mathcal G\) যতটুকু তথ্য দেয়, তার ভিত্তিতে \(X\)-এর সেরা অনুমান কত"। continuous \(Y\)-তে এটি হয়ে ওঠে একটা মসৃণ regression curve, discrete-এ একটা সিঁড়ি-ফাংশন — দুই-ই এক সংজ্ঞার দুই মুখ।

এক বাক্যে মূল মোড়। একটামাত্র মান \(Y=y\) (probability-শূন্য) নয়, "তথ্য"-কে ধরা হয় একটা sub-σ-algebra \(\mathcal G\subseteq\mathcal F\) দিয়ে — আমাদের জানা-ঘটনার পূর্ণ সংগ্রহ — আর \(\mathbb E[X\mid\mathcal G]\) হয়ে ওঠে একটা random variable (একটা সংখ্যা নয়) যা প্রতিটি ফলাফলে \(\mathcal G\)-তথ্যের নিচে \(X\)-এর সেরা অনুমান দেয়; \(\mathcal G=\{\emptyset,\Omega\}\) দেয় \(\mathbb E[X]\), \(\mathcal G=\mathcal F\) দেয় \(X\)।

১.৩ সংজ্ঞা-ধর্মটা কী — দুই শর্ত যা "সেরা অনুমান"-কে আঁটোসাঁটো করে¶

তথ্য = sub-σ-algebra মেনে নিলে, \(\mathbb E[X\mid\mathcal G]\)-কে কীসে চেনা যাবে? উত্তর — দুটো শর্ত, যারা একসঙ্গে "আংশিক তথ্যের নিচে সেরা অনুমান"-কে নির্ভুলভাবে ধরে। ধরা যাক \(X\in L^1\) (অর্থাৎ \(\mathbb E\lvert X\rvert<\infty\))। তখন \(Z=\mathbb E[X\mid\mathcal G]\) হলো সেই random variable যা—

- \(\mathcal G\)-measurable — অর্থাৎ \(Z\) কেবল \(\mathcal G\)-তে থাকা তথ্য ব্যবহার করে; \(\mathcal G\) যা জানে না, তার উপর \(Z\) নির্ভর করতে পারে না। (একটা অনুমান যদি আমাদের জ্ঞানের বাইরের কিছুর উপর নির্ভর করত, সেটা তো অনুমানই নয়।)

- averaging property (গড়-মিল) — প্রতিটি \(\mathcal G\)-ঘটনা \(G\in\mathcal G\)-র উপর \(Z\) ও \(X\)-এর মোট গড় হুবহু মেলে: $$ \int_G Z\,d\mathbb P\;=\;\int_G X\,d\mathbb P\qquad\text{সব }G\in\mathcal G. $$

দ্বিতীয় শর্তটাই হৃদয়। এটা বলে: \(\mathcal G\) দিয়ে যত মোটা দানায় (coarse) আমরা জগৎকে দেখতে পারি, তত দানায় \(Z\) আর \(X\)-কে আলাদা করা যায় না — তাদের যেকোনো \(\mathcal G\)-অঞ্চলের উপর সমষ্টি এক। অন্য কথায়, \(Z\) হলো \(X\)-এর সেই রূপ যা প্রতিটি "\(\mathcal G\)-চোখে দৃশ্যমান অঞ্চলে" \(X\)-এর গড়মান ধরে রাখে — তথ্য না-হারিয়ে যতটা smoothing করা যায়, ঠিক ততটা। \(\mathcal G=\sigma(\text{একটা partition})\) হলে এর অর্থ আক্ষরিক: \(Z\) প্রতিটি partition-ব্লকে ধ্রুবক, আর সেই ধ্রুবক = ঐ ব্লকে \(X\)-এর গড় (চিত্র 7-7-partition-averaging)। আর এই দুই শর্ত \(Z\)-কে a.s. অনন্যভাবে নির্ধারণ করে — দুটো random variable দুই-ই শর্ত মানলে তারা almost surely সমান (§৪-এ 7.4-এর a.e.-অনন্যতা-যুক্তি দিয়ে প্রমাণ)।

লক্ষণীয়, এই সংজ্ঞায় \(\mathbb P(Y=y)\) কোথাও নেই — তাই continuous \(Y\)-তেও তা নির্বিঘ্নে খাটে। কিন্তু এমন একটা \(Z\) কি সত্যিই থাকে? হ্যাঁ — আর তার দুই প্রমাণ সরাসরি 7.5 থেকে: হয় Radon–Nikodym (\(\nu(G)=\int_G X\,d\mathbb P\) measure-টা \(\mathbb P\ll\), তাই density আছে), নয় \(L^2\)-projection (\(X\in L^2\) হলে \(Z=\) \(X\)-এর projection \(L^2(\mathcal G)\)-তে)। অস্তিত্বের এই দুই ইঞ্জিন ১.৪-এ ও §২-৩-এ খুলব।

এক বাক্যে সংজ্ঞা-ধর্ম। \(\mathbb E[X\mid\mathcal G]\) হলো সেই a.s.-অনন্য random variable \(Z\) যা (১) \(\mathcal G\)-measurable (কেবল \(\mathcal G\)-তথ্য ব্যবহার করে) এবং (২) averaging property \(\int_G Z\,d\mathbb P=\int_G X\,d\mathbb P\) সব \(G\in\mathcal G\)-তে মেটায় (\(X\in L^1\)) — কোথাও \(\mathbb P(Y=y)\) নেই, তাই continuous শর্তেও খাটে; অস্তিত্ব আসে Radon–Nikodym বা \(L^2\)-projection (7.5) থেকে।

১.৪ তিন বড় পুরস্কার — regression, Bayesian updating, martingale¶

এই একটিমাত্র বস্তু কেন আধুনিক সম্ভাব্যতার সবচেয়ে কেন্দ্রীয় বস্তু — তার তিনটে কারণ, যারা পরিসংখ্যান ও সম্ভাব্যতার তিন বিশাল শাখার গোড়া।

-

পুরস্কার ১ — সেরা অনুমান = regression। এটি সবচেয়ে ব্যবহারিক মুখ। \(X\in L^2\) হলে \(\mathbb E[X\mid\mathcal G]\) হলো ঠিক সেই \(\mathcal G\)-measurable random variable \(Z\) যা mean squared error \(\mathbb E[(X-Z)^2]\)-কে সর্বনিম্ন করে — অর্থাৎ \(\mathcal G\)-তথ্য দিয়ে গড়া সব সম্ভাব্য অনুমানের মধ্যে গাণিতিকভাবে সেরা (minimum-MSE) predictor। এটিই regression-এর প্রকৃত সংজ্ঞা: \(\mathbb E[Y\mid X]\) হলো \(Y\)-এর সেরা (\(L^2\)-অর্থে) প্রাক্কলন \(X\)-এর ফাংশন হিসেবে — bivariate scatter-এ যে regression curve আমরা আঁকি (চিত্র 7-7-bivariate-regression)। 5.1-এর linear regression এখন তার একটা বিশেষ রূপ বলে ধরা পড়ে — যেখানে আমরা সব \(\mathcal G\)-measurable ফাংশনের বদলে কেবল রৈখিক ফাংশনের মধ্যে সেরাটা খুঁজি (একটা ছোট subspace-এ projection)। তাই "আজকের মেশিন-লার্নিং যা শেখে — input দিয়ে output-এর শর্তাধীন গড়" আসলে এই \(\mathbb E[X\mid\mathcal G]\)-ই।

-

পুরস্কার ২ — Bayesian updating। শর্তাধীন সম্ভাবনা \(\mathbb P(A\mid\mathcal G):=\mathbb E[\mathbf 1_A\mid\mathcal G]\) — একটা ঘটনার indicator-এর শর্তাধীন প্রত্যাশা — হলো "নতুন তথ্য \(\mathcal G\) পাওয়ার পর \(A\)-এর হালনাগাদ সম্ভাবনা"-র কঠোর রূপ। এটিই Bayesian inference-এর হৃৎপিণ্ড: prior থেকে posterior-এ যাওয়া মানে ঠিক একটা শর্তাধীন প্রত্যাশা নেওয়া। 2.2-এর Bayes' theorem ছিল এর discrete ছায়া; measure-তাত্ত্বিক \(\mathbb P(A\mid\mathcal G)\) তাকে continuous parameter-ও observation-এ বৈধ করে — আধুনিক Bayesian পরিসংখ্যানের সম্পূর্ণ ভিত্তি।

-

পুরস্কার ৩ — martingale (7.8)। সবচেয়ে গভীর কাঠামোগত মুখ। একটা martingale হলো এমন একটা random process \((X_n)\) যেখানে "এ-পর্যন্ত-জানা তথ্য \(\mathcal F_n\) দিয়ে পরের ধাপের সেরা অনুমান = বর্তমান মান": \(\mathbb E[X_{n+1}\mid\mathcal F_n]=X_n\) — একটা ন্যায্য খেলার (fair game) গাণিতিক সংজ্ঞা, যেখানে কোনো পক্ষপাত নেই। সম্ভাব্যতার অন্যতম শক্তিশালী যন্ত্র — martingale convergence theorem (7.9), optional stopping, concentration — সবই এই \(\mathbb E[\cdot\mid\mathcal F_n]\)-এর উপর গড়া। শর্তাধীন প্রত্যাশা ছাড়া martingale বিবৃতই করা যায় না।

এক বাক্যে পুরস্কার। \(\mathbb E[X\mid\mathcal G]\)-এর তিন কেন্দ্রীয় ভূমিকা — (১) সেরা \(L^2\) predictor / regression (minimum-MSE অনুমান, 5.1-এর linear regression তার রৈখিক বিশেষ রূপ); (২) Bayesian updating \(\mathbb P(A\mid\mathcal G)=\mathbb E[\mathbf 1_A\mid\mathcal G]\) (prior→posterior); (৩) martingale \(\mathbb E[X_{n+1}\mid\mathcal F_n]=X_n\) (7.8 — ন্যায্য খেলা, এবং 7.9-এর convergence-তত্ত্বের ভিত্তি)।

১.৫ এই অধ্যায়ের পথরেখা¶

- §২ সব মূল বস্তুর precise সংজ্ঞা ও বিবৃতি — তথ্য হিসেবে sub-σ-algebra (২.১); কঠোর সংজ্ঞা (\(\mathcal G\)-measurable + averaging) ও a.s.-অনন্যতা (২.২); অস্তিত্ব দুই পথে — Radon–Nikodym ও \(L^2\)-projection (২.৩); \(\mathbb E[X\mid Y]=g(Y)\) ও \(\mathbb P(A\mid\mathcal G)\) (২.৪); calculus-ধর্ম — linearity, tower, pull-out, independence, monotonicity (২.৫); conditional Jensen, conditional MCT/Fatou/DCT, \(L^p\)-contraction (২.৬); সেরা \(L^2\) predictor / regression (২.৭); conditional variance ও law of total variance (২.৮); regular conditional distribution (২.৯)। ভারী প্রমাণ §৪-এ স্থগিত, স্পষ্ট forward pointer সহ।

- §৪ ভারী প্রমাণ — অস্তিত্ব (Radon–Nikodym দিয়ে সাধারণ \(L^1\)-ক্ষেত্রে, \(L^2\)-projection দিয়ে \(L^2\)-ক্ষেত্রে এবং দুই সংজ্ঞার সমতা) ও a.s.-অনন্যতা; tower ও pull-out (averaging-property থেকে সরাসরি, প্রথমে indicator তারপর simple-function-এ); independence, monotonicity; conditional Jensen (convex ফাংশনের supporting-line ও pull-out দিয়ে); conditional convergence theorems; এবং best-\(L^2\)-predictor (Pythagoras / orthogonality দিয়ে) ও law of total variance।

- §৫–৬ simulation ও চিত্র (seed 20260619) — 7-7-partition-averaging (discrete \(\mathcal G=\sigma(\text{partition})\)-এ \(\mathbb E[X\mid\mathcal G]\) প্রতিটি ব্লকে \(X\)-এর গড় — averaging চোখে দেখা), 7-7-bivariate-regression (\((X,Y)\) scatter-এ \(\mathbb E[Y\mid X=x]\)-curve = regression), 7-7-l2-projection (\(X\)-কে \(L^2(\mathcal G)\)-তে orthogonal projection — residual ⊥, সেরা MSE), এবং 7-7-total-variance (মোট ভেদাঙ্ক = between-group + within-group)।

এর পরে Part VII এগোয়: 7.8 filtration ও martingale — যেখানে \(\mathbb E[X_{n+1}\mid\mathcal F_n]\) কেন্দ্রীয়; 7.9 martingale convergence theorem ও SLLN-এর দ্বিতীয় প্রমাণ; এবং 7.10 — rigorous central limit theorem-এর দিকে।

এক বাক্যে পথরেখা। §২ সংজ্ঞা ও বিবৃতি (sub-σ-algebra + averaging-সংজ্ঞা + দুই-পথ অস্তিত্ব + \(\mathbb E[X\mid Y]=g(Y)\) + সব ধর্ম + best-\(L^2\)-predictor + law of total variance) → §৪ প্রমাণ (অস্তিত্ব via RN ও projection, tower/pull-out via averaging, conditional Jensen, Pythagoras) → §৫–৬ চার চিত্র (seed 20260619); আর এই শর্তাধীন-প্রত্যাশা-ভিত্তির উপর Part VII গড়ে 7.8 (martingale) → 7.9 (martingale convergence) → 7.10 (rigorous CLT)।

২ · মূল ধারণা ও সংজ্ঞা¶

এই বিভাগে এ অধ্যায়ের সব formal বস্তুর precise সংজ্ঞা ও বিবৃতি দিই — প্রতিটি প্রতীক প্রথম ব্যবহারেই খুলে। কাঠামো §১-এর সুতো ধরে: প্রথমে তথ্য হিসেবে sub-σ-algebra (২.১); তারপর কঠোর সংজ্ঞা (\(\mathcal G\)-measurable + averaging) ও a.s.-অনন্যতা (২.২) এবং অস্তিত্ব দুই পথে (২.৩); তারপর \(\mathbb E[X\mid Y]=g(Y)\) ও শর্তাধীন সম্ভাবনা (২.৪); তারপর calculus-ধর্ম — linearity/tower/pull-out/independence/monotonicity (২.৫) এবং conditional Jensen ও convergence theorems ও contraction (২.৬); তারপর সেরা \(L^2\) predictor / regression (২.৭) ও conditional variance ও law of total variance (২.৮); শেষে regular conditional distribution (২.৯)। ভারী প্রমাণগুলো §৪-এ — এখানে কেবল বিবৃতি ও অন্তর্দৃষ্টি, স্পষ্ট forward pointer সহ।

জুড়ে আমরা একটা probability space \((\Omega,\mathcal F,\mathbb P)\) ধরে কাজ করি, random variable বলতে measurable \(X:\Omega\to\mathbb R\) (7.3); মনে রাখি \(\mathbb E[X]=\int_\Omega X\,d\mathbb P\) (7.4) এবং \(X\in L^1\iff\mathbb E\lvert X\rvert<\infty\), \(X\in L^2\iff\mathbb E[X^2]<\infty\)। 7.5-এর Radon–Nikodym theorem ও \(L^2\)-projection theorem এবং 7.4-এর MCT/Fatou/DCT নিঃশব্দে ধরে নেওয়া। প্রতিটি সমতা — \(\mathbb E[X\mid\mathcal G]=\cdots\) — by default a.s. (almost surely) অর্থে বোঝা, যেহেতু conditional expectation কেবল a.s.-অনন্যভাবে সংজ্ঞায়িত।

২.১ তথ্য হিসেবে sub-σ-algebra¶

প্রথম ইট — "তথ্য" বস্তুটাকে গণিতে বসানো। স্বজ্ঞা: তথ্য মানে "আমরা কোন কোন প্রশ্নের উত্তর ইতিমধ্যে জানি"। আর একটা ঘটনা-সম্পর্কিত প্রশ্নের উত্তর জানা মানে সেই ঘটনাটা আমাদের জ্ঞান-সংগ্রহে থাকা। এই সংগ্রহ একটা σ-algebra হওয়া স্বাভাবিক — কারণ যদি \(A\)-এর উত্তর জানি তবে \(A^c\)-এরও জানি, আর গণনাযোগ্য কয়েকটা জানা ঘটনার \(\cup\)-ও জানা।

সংজ্ঞা (sub-σ-algebra = তথ্য)। একটা sub-σ-algebra (উপ-σ-বীজগণিত) হলো \(\mathcal G\subseteq\mathcal F\) যা নিজেও একটা σ-algebra (অর্থাৎ \(\Omega\in\mathcal G\), complement-এ বদ্ধ, গণনাযোগ্য union-এ বদ্ধ)। একে আমরা ভাবি আংশিক তথ্য হিসেবে: \(G\in\mathcal G\) ঠিক সেইসব ঘটনা যাদের সত্য-মিথ্যা "আমরা জানি"। একটা random variable \(Z\) \(\mathcal G\)-measurable হলে বলি \(Z\) "\(\mathcal G\)-তথ্য দিয়ে নির্ধারিত" — তার প্রতিটি মান কেবল \(\mathcal G\)-ঘটনার উপর নির্ভর করে।

দুটো চেনা উৎস থেকে \(\mathcal G\) আসে:

- একটা random variable (বা vector) থেকে: \(\mathcal G=\sigma(Y)=\{Y^{-1}(B):B\in\mathcal B\}\) — "\(Y\)-এর মান জানা" তথ্য। এখানেই \(\mathbb E[X\mid Y]:=\mathbb E[X\mid\sigma(Y)]\)।

- একটা partition থেকে: \(\Omega\)-কে গণনাযোগ্য অসংলগ্ন ব্লকে \(\{B_1,B_2,\dots\}\) ভাগ করলে \(\mathcal G=\sigma(B_1,B_2,\dots)\) — "আমরা কোন ব্লকে আছি তা জানা"। এটিই 2.2-এর discrete শর্তের কঠোর রূপ, এবং সবচেয়ে স্বচ্ছ চিত্র (7-7-partition-averaging)।

দুই চরম মনে রাখা ভালো, কারণ সব ধর্মের sanity-check এদের উপরেই: \(\mathcal G=\{\emptyset,\Omega\}\) ("কোনো তথ্য নেই") এবং \(\mathcal G=\mathcal F\) ("সম্পূর্ণ তথ্য")। আর একটা মৌলিক একঘেয়েমি-নিয়ম: \(\mathcal H\subseteq\mathcal G\) মানে "\(\mathcal H\) কম তথ্য, \(\mathcal G\) বেশি তথ্য" — এই nested কাঠামোই tower property ও martingale-এর filtration-এর ভিত্তি।

এক বাক্যে। "তথ্য"-র গাণিতিক একক হলো একটা sub-σ-algebra \(\mathcal G\subseteq\mathcal F\) — আমাদের জানা-ঘটনার পূর্ণ সংগ্রহ; \(\sigma(Y)\) ("\(Y\) জানা") ও partition-জনিত \(\mathcal G\) ("কোন ব্লকে আছি জানা") তার প্রধান দুই উৎস, আর \(\{\emptyset,\Omega\}\) (তথ্যহীন) ও \(\mathcal F\) (পূর্ণ তথ্য) দুই চরম।

২.২ কঠোর সংজ্ঞা — \(\mathcal G\)-measurable + averaging, এবং a.s.-অনন্যতা¶

এবার মূল সংজ্ঞা, পূর্ণ আকারে। §১.৩-এর দুই শর্তকে formally বসাই।

সংজ্ঞা (conditional expectation, \(X\in L^1\))। ধরা যাক \(X\in L^1(\Omega,\mathcal F,\mathbb P)\) এবং \(\mathcal G\subseteq\mathcal F\) একটা sub-σ-algebra। তখন \(\mathcal G\)-এর সাপেক্ষে \(X\)-এর conditional expectation (শর্তাধীন প্রত্যাশা), লেখা \(\mathbb E[X\mid\mathcal G]\), হলো এমন যেকোনো random variable \(Z\) যা— 1. (\(\mathcal G\)-measurability) \(Z\) একটা \(\mathcal G\)-measurable random variable, এবং 2. (averaging / partial-averaging property) $$ \int_G Z\,d\mathbb P\;=\;\int_G X\,d\mathbb P\qquad\text{সব }G\in\mathcal G. $$ এমন একটা \(Z\) থাকে (২.৩) এবং তা a.s. অনন্য — কোনো দুটো এমন \(Z,Z'\) থাকলে \(Z=Z'\) a.s.। তাই \(\mathbb E[X\mid\mathcal G]\) একটা সুসংজ্ঞ random variable, "a.s.-সমতা পর্যন্ত" বুঝে।

দুটো শর্তের ভূমিকা আলাদা করে দেখা দরকার। শর্ত ১ নিশ্চিত করে অনুমানটা শুধু আমাদের জ্ঞানের উপর দাঁড়িয়ে — \(\mathcal G\) যা জানে না তার উপর নয়। শর্ত ২ নিশ্চিত করে অনুমানটা নিরপেক্ষ (unbiased) প্রতিটি \(\mathcal G\)-অঞ্চলে: \(G\)-এর উপর \(Z\)-এর মোট ভর ঠিক \(X\)-এর মোট ভরের সমান, তাই কোনো \(\mathcal G\)-দৃশ্যমান অঞ্চলে \(Z\) পদ্ধতিগতভাবে \(X\)-কে বেশি বা কম অনুমান করে না। (শর্ত ২-এ \(G=\Omega\) বসালেই পাই \(\mathbb E[Z]=\mathbb E[X]\) — অর্থাৎ conditional expectation নেওয়ায় সামগ্রিক গড় বদলায় না; এটি ২.৫-এর "\(\mathbb E[\mathbb E[X\mid\mathcal G]]=\mathbb E[X]\)"-এর বীজ।)

a.s.-অনন্যতা কেন। ধরা যাক \(Z,Z'\) দুই-ই শর্ত মানে। তখন \(Z-Z'\) \(\mathcal G\)-measurable এবং সব \(G\in\mathcal G\)-তে \(\int_G(Z-Z')\,d\mathbb P=0\)। বিশেষত \(G=\{Z-Z'>0\}\in\mathcal G\) নিলে একটা অঋণাত্মক random variable-এর integral শূন্য, তাই (7.4) সেখানে \(Z-Z'=0\) a.s.; একইভাবে \(\{Z-Z'<0\}\)-এও। সুতরাং \(Z=Z'\) a.s. (সম্পূর্ণ যুক্তি §৪)। এই a.s.-অনন্যতাই কারণ আমরা সারা অধ্যায়ে "=" বলতে "a.s.-=" বুঝি।

একটা সতর্কতা: সংজ্ঞাটা একটা নির্দিষ্ট সূত্র দেয় না — শুধু একটা চরিত্রায়ণ দেয় ("যে \(Z\) এই দুই শর্ত মানে, সে-ই")। তাই বহু গণনায় কৌশল হলো একটা স্বাভাবিক candidate \(Z\) আঁচ করে নিয়ে যাচাই করা যে সে দুই শর্ত মানে — তাহলে a.s.-অনন্যতা থেকেই সে-ই উত্তর। এই "guess-and-verify" পদ্ধতি tower ও pull-out-এর প্রমাণে (§৪) বারবার ফিরবে।

এক বাক্যে। \(X\in L^1\)-এর জন্য \(\mathbb E[X\mid\mathcal G]\) হলো সেই a.s.-অনন্য random variable \(Z\) যা (১) \(\mathcal G\)-measurable ও (২) averaging property \(\int_G Z\,d\mathbb P=\int_G X\,d\mathbb P\) (\(\forall G\in\mathcal G\)) মেটায় — অনন্যতা আসে "\(\mathcal G\)-measurable + সব \(G\)-তে integral শূন্য ⇒ a.s. শূন্য" থেকে, আর গণনার মূল কৌশল candidate guess করে দুই শর্ত verify করা।

২.৩ অস্তিত্ব — দুই পথ: Radon–Nikodym ও \(L^2\)-projection¶

সংজ্ঞা সুন্দর, কিন্তু এমন \(Z\) আদৌ থাকে কেন? — দুটো স্বাধীন প্রমাণ, দুই-ই 7.5 থেকে, প্রতিটি একটা ভিন্ন স্বজ্ঞা দেয়। (পূর্ণ প্রমাণ §৪; এখানে কাঠামো ও স্বজ্ঞা।)

পথ ১ — Radon–Nikodym (সাধারণ \(X\in L^1\))। একটা set-function বানাই: \(\mathcal G\)-ঘটনার উপর \(X\)-এর মোট ভর, $$ \nu(G)\;:=\;\int_G X\,d\mathbb P,\qquad G\in\mathcal G. $$ ধরা যাক প্রথমে \(X\ge 0\)। তখন \(\nu\) হলো \((\Omega,\mathcal G)\)-এর উপর একটা (সসীম) measure, এবং স্পষ্টতই \(\mathbb P(G)=0\Rightarrow\nu(G)=0\) — অর্থাৎ \(\nu\ll\mathbb P\big\rvert_{\mathcal G}\) (absolutely continuous)। তাই Radon–Nikodym theorem (7.5) একটা \(\mathcal G\)-measurable density \(Z=\tfrac{d\nu}{d\mathbb P}\ge 0\) দেয় যাতে \(\nu(G)=\int_G Z\,d\mathbb P\) সব \(G\in\mathcal G\)-তে — যা ঠিক averaging property। সাধারণ \(X\)-এ \(X=X^+-X^-\) ভেঙে দুই অংশে প্রয়োগ করে যোগ করি। এই পথের সৌন্দর্য: এটি পূর্ণ সাধারণ (\(X\in L^1\) যথেষ্ট, square-integrability লাগে না), এবং স্পষ্ট করে দেয় conditional expectation মূলত একটা density — \(\mathbb E[X\mid\mathcal G]=\tfrac{d\nu}{d\mathbb P}\big\rvert_{\mathcal G}\), একটা Radon–Nikodym derivative।

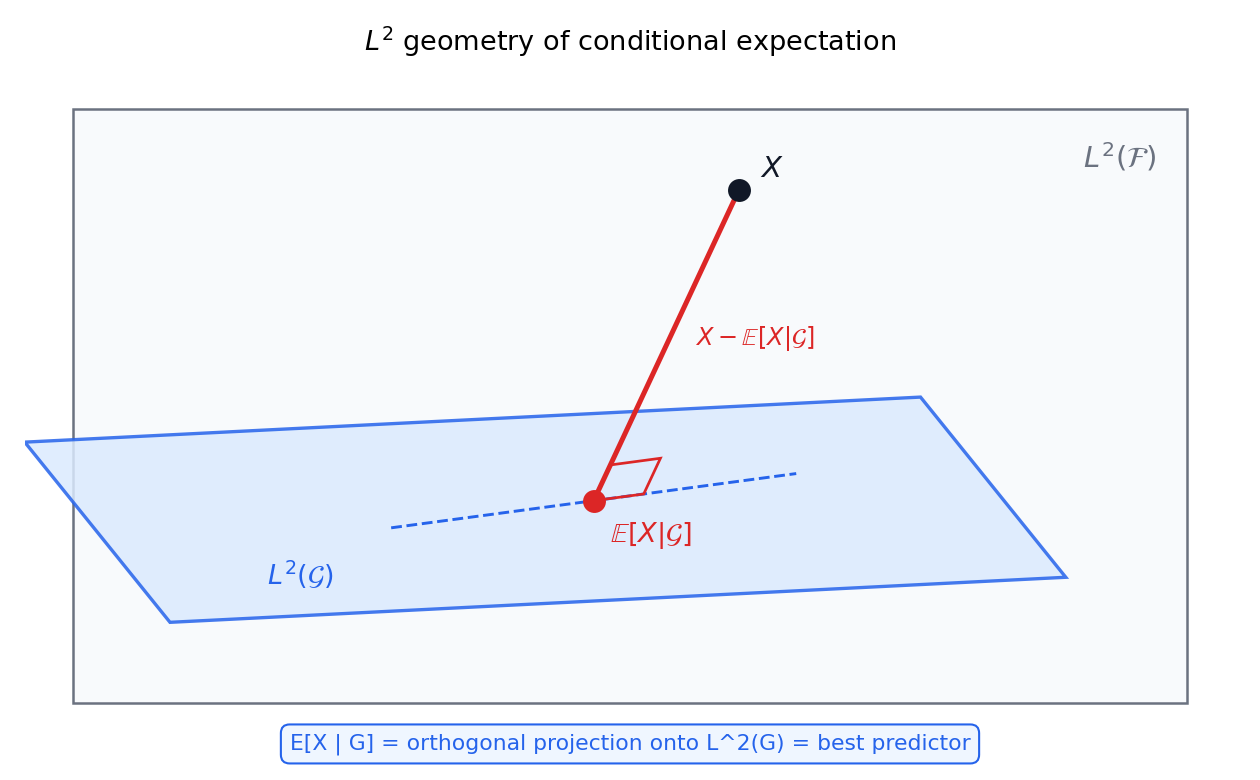

পথ ২ — \(L^2\)-orthogonal projection (যখন \(X\in L^2\))। এই পথটা কম সাধারণ কিন্তু সবচেয়ে জ্যামিতিক ও স্বজ্ঞাবাহী। \(X\in L^2\) ধরি। \(\mathcal G\)-measurable, square-integrable random variable-দের সংগ্রহ $$ L^2(\mathcal G)\;:=\;{\,Z\in L^2:\ Z\ \text{is}\ \mathcal G\text{-measurable}\,} $$ হলো Hilbert space \(L^2(\mathcal F)\)-এর একটা closed subspace (7.5)। projection theorem (7.5) বলে \(X\)-এর একটা অনন্য নিকটতম বিন্দু \(\hat X\in L^2(\mathcal G)\) আছে, এবং residual \(X-\hat X\) পুরো \(L^2(\mathcal G)\)-এর সাথে orthogonal: \(\mathbb E[(X-\hat X)Z]=0\) সব \(Z\in L^2(\mathcal G)\)-তে। বিশেষত \(Z=\mathbf 1_G\) (\(G\in\mathcal G\)) নিলে \(\mathbb E[(X-\hat X)\mathbf 1_G]=0\), অর্থাৎ \(\int_G\hat X\,d\mathbb P=\int_G X\,d\mathbb P\) — আবার averaging property। তাই \(\hat X=\mathbb E[X\mid\mathcal G]\)। এই পথ একসাথে দেখায় conditional expectation = \(L^2\)-projection এবং (২.৭-এর) সেরা predictor — কারণ projection মানেই নিকটতম, অর্থাৎ minimum \(\mathbb E[(X-Z)^2]\)।

দুই পথ \(L^2\)-তে একই \(Z\) দেয় (a.s.-অনন্যতা থেকে), তাই সংজ্ঞা সঙ্গতিপূর্ণ; \(L^1\setminus L^2\)-এ কেবল RN-পথ খাটে, এবং সাধারণ \(L^1\)-conditional expectation \(L^2\)-গুলোর \(L^1\)-সীমা হিসেবেও পাওয়া যায়।

এক বাক্যে। \(\mathbb E[X\mid\mathcal G]\)-এর অস্তিত্ব দুই পথে — Radon–Nikodym (\(\nu(G)=\int_G X\,d\mathbb P\ll\mathbb P\big\rvert_{\mathcal G}\)-এর density, সাধারণ \(X\in L^1\)-এ, conditional expectation = একটা RN-derivative) এবং \(L^2\)-projection (\(X\in L^2\) হলে \(L^2(\mathcal G)\) closed subspace-এ \(X\)-এর নিকটতম বিন্দু, residual ⊥, যা একসাথে অস্তিত্ব ও সেরা-predictor দেয়) — দুই-ই 7.5 থেকে, \(L^2\)-এ একই উত্তরে মেলে।

২.৪ \(\mathbb E[X\mid Y]=g(Y)\) এবং শর্তাধীন সম্ভাবনা¶

এবার সংজ্ঞাটাকে চেনা \(Y\)-শর্তে ফিরিয়ে আনি, এবং দেখি কীভাবে এটি 2.2/2.6-এর সূত্র পুনরুদ্ধার করে।

\(\mathbb E[X\mid Y]\) আসলে \(Y\)-এর একটা ফাংশন। যখন \(\mathcal G=\sigma(Y)\), তখন একটা মৌলিক measurability-ফল কাজে লাগে।

Doob–Dynkin lemma (factorization)। একটা random variable \(Z\) \(\sigma(Y)\)-measurable হয় যদি ও কেবল যদি \(Z=g(Y)\) কোনো measurable ফাংশন \(g:\mathbb R\to\mathbb R\)-এর জন্য। সুতরাং $$ \mathbb E[X\mid Y]\;:=\;\mathbb E[X\mid\sigma(Y)]\;=\;g(Y)\quad\text{কোনো measurable }g\text{-র জন্য}, $$ এবং সেই \(g(y)\)-কেই আমরা স্বজ্ঞায় "\(\mathbb E[X\mid Y=y]\)" বলি — কিন্তু এবার তা averaging property দিয়ে সংজ্ঞায়িত, \(\mathbb P(Y=y)\) ছাড়াই।

এটি 2.2-এর সাথে পুরো সঙ্গতিপূর্ণ। discrete \(Y\)-তে averaging property যাচাই করলে দেখা যায় \(g(y)=\sum_x x\,\mathbb P(X=x\mid Y=y)\) — হুবহু পুরোনো সূত্র। continuous \((X,Y)\)-তে (joint density \(f_{X,Y}\), 2.6) averaging property মেটে যখন $$ g(y)\;=\;\mathbb E[X\mid Y=y]\;=\;\int_{\mathbb R} x\,f_{X\mid Y}(x\mid y)\,dx,\qquad f_{X\mid Y}(x\mid y)=\frac{f_{X,Y}(x,y)}{f_Y(y)}, $$ অর্থাৎ measure-তাত্ত্বিক সংজ্ঞা ঠিক 2.6-এর চেনা conditional-density-সূত্রকেই পুনরুদ্ধার করে — কিন্তু এখন \(f_Y(y)=0\) যেখানে সেখানেও পুরো বস্তুটা (\(g(Y)\) একটা random variable হিসেবে) সুসংজ্ঞ থাকে। তাই \(\mathbb E[Y\mid X=x]\) হলো ঠিক সেই regression curve যা bivariate scatter-এ আমরা আঁকি (চিত্র 7-7-bivariate-regression)।

শর্তাধীন সম্ভাবনা। একটা ঘটনার শর্তাধীন সম্ভাবনা এখন কেবল একটা বিশেষ conditional expectation।

সংজ্ঞা (শর্তাধীন সম্ভাবনা)। ঘটনা \(A\in\mathcal F\)-এর জন্য \(\mathcal G\)-সাপেক্ষে শর্তাধীন সম্ভাবনা $$ \mathbb P(A\mid\mathcal G)\;:=\;\mathbb E[\mathbf 1_A\mid\mathcal G], $$ একটা \([0,1]\)-মান random variable (a.s.)। এটি \(A\)-এর "হালনাগাদ সম্ভাবনা \(\mathcal G\) জানার পর" — Bayesian updating-এর কঠোর রূপ, এবং (২.৯-এর) regular conditional distribution-এর বিল্ডিং-ব্লক।

এক বাক্যে। \(\mathcal G=\sigma(Y)\) হলে Doob–Dynkin lemma অনুযায়ী \(\mathbb E[X\mid Y]=g(Y)\) একটা measurable ফাংশন, যার \(g(y)=\mathbb E[X\mid Y=y]\) ঠিক 2.2-এর discrete সূত্র ও 2.6-এর \(\int x\,f_{X\mid Y}(x\mid y)\,dx\) (regression curve) পুনরুদ্ধার করে — \(\mathbb P(Y=y)\) ছাড়াই; আর শর্তাধীন সম্ভাবনা \(\mathbb P(A\mid\mathcal G)=\mathbb E[\mathbf 1_A\mid\mathcal G]\) Bayesian updating-এর কঠোর রূপ।

২.৫ calculus-ধর্ম — linearity, tower, pull-out, independence, monotonicity¶

conditional expectation-কে কাজে লাগানোর জন্য কয়েকটা বীজগাণিতিক নিয়ম দরকার, যা সাধারণ expectation-এর নিয়মগুলোর শক্তিশালী সাধারণীকরণ। সব সমতা a.s., \(X,Y\in L^1\) (বা যথাযথ integrability)। প্রমাণ §৪।

ধর্মাবলি (অংশ ১)। ধরা যাক \(\mathcal H\subseteq\mathcal G\subseteq\mathcal F\)। 1. (linearity) \(\mathbb E[aX+bY\mid\mathcal G]=a\,\mathbb E[X\mid\mathcal G]+b\,\mathbb E[Y\mid\mathcal G]\) (\(a,b\in\mathbb R\))। 2. (total expectation) \(\mathbb E\big[\mathbb E[X\mid\mathcal G]\big]=\mathbb E[X]\) — conditional expectation নিলে সামগ্রিক গড় বদলায় না (averaging-এ \(G=\Omega\))। 3. (tower / iterated expectation) \(\mathbb E\big[\mathbb E[X\mid\mathcal G]\,\big\rvert\,\mathcal H\big]=\mathbb E[X\mid\mathcal H]\) — ছোট তথ্যই জেতে: পরপর দুটো conditioning-এ ফল ঠিক ছোট σ-algebra-র conditioning। (ধর্ম ২ এর বিশেষ রূপ, \(\mathcal H=\{\emptyset,\Omega\}\)।) 4. (pull-out / "take out what is known") \(Y\) \(\mathcal G\)-measurable (ও \(XY\in L^1\)) হলে $$ \mathbb E[YX\mid\mathcal G]\;=\;Y\,\mathbb E[X\mid\mathcal G]. $$ বিশেষত \(Y\) নিজে \(\mathcal G\)-measurable হলে \(\mathbb E[Y\mid\mathcal G]=Y\) (যা জানা, তা অনুমানের দরকার নেই)। 5. (independence) \(X\) যদি \(\mathcal G\) থেকে স্বাধীন হয় (\(\sigma(X)\perp\!\!\!\perp\mathcal G\)), তবে \(\mathbb E[X\mid\mathcal G]=\mathbb E[X]\) — অপ্রাসঙ্গিক তথ্য অনুমান বদলায় না। 6. (monotonicity) \(X\le Y\) a.s. ⇒ \(\mathbb E[X\mid\mathcal G]\le\mathbb E[Y\mid\mathcal G]\) a.s.; এবং \(\big\lvert\mathbb E[X\mid\mathcal G]\big\rvert\le\mathbb E\big[\lvert X\rvert\,\big\rvert\,\mathcal G\big]\)।

এই ছয়টার মধ্যে tower ও pull-out সবচেয়ে বেশি ব্যবহৃত। tower-এর স্বজ্ঞা: কম-সূক্ষ্ম তথ্যে নামার সময় বেশি-সূক্ষ্ম তথ্যের অনুমান "গড় হয়ে" মিলিয়ে যায় — এটিই martingale (7.8)-এর সংজ্ঞার গাণিতিক মেরুদণ্ড। pull-out-এর স্বজ্ঞা: \(Y\) যদি ইতিমধ্যে \(\mathcal G\)-তে জানা থাকে, তবে শর্তাধীন গড়ের ভেতরে সে একটা ধ্রুবকের মতো — তাই বাইরে টেনে আনা যায়। এই দুই নিয়মই বেশিরভাগ conditional-expectation গণনার কাজ চালায়।

এক বাক্যে। conditional expectation মানে linearity, \(\mathbb E[\mathbb E[X\mid\mathcal G]]=\mathbb E[X]\), tower \(\mathbb E[\mathbb E[X\mid\mathcal G]\mid\mathcal H]=\mathbb E[X\mid\mathcal H]\) (ছোট তথ্য জেতে), pull-out \(\mathbb E[YX\mid\mathcal G]=Y\,\mathbb E[X\mid\mathcal G]\) (\(Y\) \(\mathcal G\)-measurable — যা জানা তা বের করে আনা), independence (\(X\perp\!\!\!\perp\mathcal G\Rightarrow\mathbb E[X\mid\mathcal G]=\mathbb E[X]\)) ও monotonicity — সবই a.s.।

২.৬ conditional Jensen, conditional convergence theorems, ও \(L^p\)-contraction¶

সাধারণ expectation-এর গভীর অসমতা ও limit-উপপাদ্যগুলোর প্রতিটিরই একটা শর্তাধীন রূপ আছে — কারণ \(\mathbb E[\cdot\mid\mathcal G]\) একটা positive, linear, normalized অপারেটর যা সাধারণ integral-এর মতো আচরণ করে। প্রমাণ §৪।

ধর্মাবলি (অংশ ২ — অসমতা ও limit)। 7. (conditional Jensen) \(\varphi:\mathbb R\to\mathbb R\) convex ও \(X,\varphi(X)\in L^1\) হলে $$ \varphi\big(\mathbb E[X\mid\mathcal G]\big)\;\le\;\mathbb E\big[\varphi(X)\,\big\rvert\,\mathcal G\big]\qquad\text{a.s.} $$ (3.1/7.5-এর Jensen-এর শর্তাধীন রূপ; \(\varphi(t)=\lvert t\rvert,\,t^2\) বিশেষভাবে কাজে লাগে।) 8. (\(L^p\)-contraction) \(1\le p\le\infty\)-এর জন্য \(\big\lVert\mathbb E[X\mid\mathcal G]\big\rVert_p\le\lVert X\rVert_p\) — conditioning কখনো \(L^p\)-norm বাড়ায় না (7-এ \(\varphi(t)=\lvert t\rvert^p\) থেকে)। অর্থাৎ \(\mathbb E[\cdot\mid\mathcal G]\) একটা contraction; বিশেষত \(L^2\)-তে এটি ঠিক orthogonal projection (norm কমায়, residual ⊥)। 9. (conditional MCT) \(0\le X_n\uparrow X\) a.s. ⇒ \(\mathbb E[X_n\mid\mathcal G]\uparrow\mathbb E[X\mid\mathcal G]\) a.s. 10. (conditional Fatou) \(X_n\ge 0\) ⇒ \(\mathbb E[\liminf_n X_n\mid\mathcal G]\le\liminf_n\mathbb E[X_n\mid\mathcal G]\) a.s. 11. (conditional DCT) \(X_n\to X\) a.s. ও \(\lvert X_n\rvert\le W\in L^1\) ⇒ \(\mathbb E[X_n\mid\mathcal G]\to\mathbb E[X\mid\mathcal G]\) a.s. (ও \(L^1\)-এ)।

conditional Jensen-টা আলাদা করে দামি: \(\varphi(t)=t^2\) বসালে পাই \((\mathbb E[X\mid\mathcal G])^2\le\mathbb E[X^2\mid\mathcal G]\) — যা ২.৮-এর conditional variance-কে অঋণাত্মক রাখে; আর \(\varphi(t)=\lvert t\rvert\) দেয় ধর্ম ৬-এর triangle-রূপ। conditional convergence theorems-গুলো martingale convergence (7.9)-এর প্রমাণে অপরিহার্য।

এক বাক্যে। সাধারণ integral-এর সব গভীর ফলের শর্তাধীন রূপ আছে — conditional Jensen \(\varphi(\mathbb E[X\mid\mathcal G])\le\mathbb E[\varphi(X)\mid\mathcal G]\), \(L^p\)-contraction \(\lVert\mathbb E[X\mid\mathcal G]\rVert_p\le\lVert X\rVert_p\) (conditioning norm বাড়ায় না; \(L^2\)-এ orthogonal projection), এবং conditional MCT/Fatou/DCT — সবই a.s., আর martingale-তত্ত্বের যন্ত্র।

২.৭ সেরা \(L^2\) predictor — এটাই regression¶

এবার §১.৪-এর প্রথম পুরস্কারটা formally। conditional expectation কেন "সেরা অনুমান" — তার সঠিক, পরিমাপযোগ্য অর্থ।

উপপাদ্য (best \(L^2\) predictor)। \(X\in L^2\) হলে, সব \(\mathcal G\)-measurable \(Z\in L^2\)-র মধ্যে \(\mathbb E[(X-Z)^2]\) সর্বনিম্ন হয় ঠিক \(Z=\mathbb E[X\mid\mathcal G]\)-তে (a.s.-অনন্য minimizer): $$ \mathbb E[X\mid\mathcal G]\;=\;\arg\min_{\substack{Z\ \mathcal G\text{-measurable}\ Z\in L^2}}\ \mathbb E\big[(X-Z)^2\big]. $$ অর্থাৎ \(\mathbb E[X\mid\mathcal G]\) হলো \(\mathcal G\)-তথ্য দিয়ে \(X\)-এর minimum mean-squared-error অনুমান। সমতুল্যভাবে (Pythagoras), যেকোনো \(\mathcal G\)-measurable \(Z\in L^2\)-র জন্য $$ \underbrace{\mathbb E[(X-Z)^2]}{\text{মোট ত্রুটি}}\;=\;\underbrace{\mathbb E\big[(X-\mathbb E[X\mid\mathcal G])^2\big]}. $$}}\;+\;\underbrace{\mathbb E\big[(\mathbb E[X\mid\mathcal G]-Z)^2\big]}_{\ge 0

এটি সরাসরি ২.৩-এর projection-ছবি থেকে আসে: \(\mathbb E[X\mid\mathcal G]\) হলো \(X\)-এর projection \(L^2(\mathcal G)\)-তে, আর projection মানেই subspace-এর মধ্যে নিকটতম বিন্দু (চিত্র 7-7-l2-projection)। এর তাৎপর্য বিশাল:

- এটিই regression-এর সংজ্ঞা। \(\mathbb E[Y\mid X]\) হলো \(X\)-এর ফাংশন হিসেবে \(Y\)-এর সেরা (\(L^2\)) প্রাক্কলন — পরিসংখ্যান ও মেশিন-লার্নিং যাকে "regression function" বলে। কোনো model-অনুমান ছাড়াই, এটিই তাত্ত্বিকভাবে অর্জনযোগ্য সেরা predictor।

- 5.1-এর linear regression একটা বিশেষ রূপ। সেখানে আমরা সব \(\mathcal G\)-measurable ফাংশনের বদলে কেবল \(X\)-এর রৈখিক ফাংশন \(\{a+bX\}\)-এর মধ্যে সেরাটা খুঁজি — অর্থাৎ একটা ছোট subspace-এ projection (best linear predictor)। তাই \(\mathbb E[Y\mid X]\) যদি রৈখিক হয়, তবে দুটো মিলে যায়; নইলে linear regression হলো এই সেরা predictor-এর রৈখিক আনুমানিক।

এক বাক্যে। \(X\in L^2\)-এ \(\mathbb E[X\mid\mathcal G]\) হলো সব \(\mathcal G\)-measurable \(Z\)-র মধ্যে \(\mathbb E[(X-Z)^2]\)-এর অনন্য minimizer — অর্থাৎ minimum-MSE সেরা অনুমান, যা projection-ছবি (Pythagoras) থেকে আসে; এটিই regression (\(\mathbb E[Y\mid X]\) = regression function), আর 5.1-এর linear regression তার রৈখিক-subspace বিশেষ রূপ।

২.৮ conditional variance ও law of total variance¶

best predictor-এর সঙ্গী ধারণা — অনুমানের পরও যে অনিশ্চয়তা থাকে তা মাপা, এবং মোট অনিশ্চয়তাকে "ব্যাখ্যাত + অব্যাখ্যাত" অংশে ভাঙা।

সংজ্ঞা (conditional variance)। \(X\in L^2\)-এর জন্য \(\mathcal G\)-সাপেক্ষে conditional variance (শর্তাধীন ভেদাঙ্ক) $$ \operatorname{Var}(X\mid\mathcal G)\;:=\;\mathbb E\big[(X-\mathbb E[X\mid\mathcal G])^2\,\big\rvert\,\mathcal G\big]\;=\;\mathbb E[X^2\mid\mathcal G]-\big(\mathbb E[X\mid\mathcal G]\big)^2, $$ একটা অঋণাত্মক (conditional Jensen, ২.৬) \(\mathcal G\)-measurable random variable — "\(\mathcal G\) জানার পরও \(X\)-এ যত অনিশ্চয়তা বাকি"।

উপপাদ্য (law of total variance / variance decomposition)। \(X\in L^2\) হলে $$ \operatorname{Var}(X)\;=\;\underbrace{\mathbb E\big[\operatorname{Var}(X\mid\mathcal G)\big]}{\text{within-group: অব্যাখ্যাত}}\;+\;\underbrace{\operatorname{Var}\big(\mathbb E[X\mid\mathcal G]\big)}. $$}

এর স্বজ্ঞা পরিসংখ্যানের কেন্দ্রে: মোট ভেদাঙ্ক দুই ভাগে ভাঙে — (i) within-group \(\mathbb E[\operatorname{Var}(X\mid\mathcal G)]\), প্রতিটি \(\mathcal G\)-পরিস্থিতির ভেতরে গড় অবশিষ্ট-ভেদাঙ্ক (যা \(\mathcal G\) ব্যাখ্যা করতে পারে না), এবং (ii) between-group \(\operatorname{Var}(\mathbb E[X\mid\mathcal G])\), \(\mathcal G\)-পরিস্থিতি-ভেদে সেরা-অনুমান নিজে কতটা দোলে (যা \(\mathcal G\) ব্যাখ্যা করে)। এটিই regression-এ "explained vs unexplained variance", ANOVA-র sum-of-squares-বিভাজন, এবং \(R^2\)-এর তাত্ত্বিক ভিত্তি (চিত্র 7-7-total-variance)। লক্ষণীয় ফল: \(\operatorname{Var}(\mathbb E[X\mid\mathcal G])\le\operatorname{Var}(X)\) — অর্থাৎ conditioning সবসময় ভেদাঙ্ক কমায় বা সমান রাখে (Rao–Blackwell-এর বীজ)।

এক বাক্যে। \(\operatorname{Var}(X\mid\mathcal G)=\mathbb E[X^2\mid\mathcal G]-(\mathbb E[X\mid\mathcal G])^2\) হলো \(\mathcal G\)-জানার-পরও-বাকি অনিশ্চয়তা, আর law of total variance \(\operatorname{Var}(X)=\mathbb E[\operatorname{Var}(X\mid\mathcal G)]+\operatorname{Var}(\mathbb E[X\mid\mathcal G])\) মোট ভেদাঙ্ককে অব্যাখ্যাত (within) ও ব্যাখ্যাত (between) অংশে ভাঙে — regression-এর explained/unexplained variance ও \(R^2\)-এর ভিত্তি।

২.৯ regular conditional distribution (সংক্ষেপে)¶

শেষ একটা সূক্ষ্মতা, পূর্ণতার জন্য। \(\mathbb P(A\mid\mathcal G)\) (২.৪) প্রতিটি নির্দিষ্ট \(A\)-তে একটা random variable, a.s.-সংজ্ঞায়িত। স্বাভাবিক ইচ্ছা: প্রতিটি ফলাফল \(\omega\)-তে এটিকে একটা সম্পূর্ণ probability measure \(\mu_\omega(\cdot)\) হিসেবে পেতে — যাতে \(A\mapsto\mathbb P(A\mid\mathcal G)(\omega)\) সত্যিই একটা measure হয় (সব \(A\)-তে একসাথে), নিছক প্রতিটি \(A\)-তে আলাদা random variable নয়। সমস্যা: প্রতিটি \(A\)-র a.s.-ব্যতিক্রম-set আলাদা, আর অগণিত \(A\)-র union measure-শূন্য না-ও থাকতে পারে — তাই countable-additivity সব \(\omega\)-তে একসাথে নিশ্চিত নয়।

সংজ্ঞা (regular conditional distribution, RCD)। \(X\)-এর \(\mathcal G\)-সাপেক্ষে একটা regular conditional distribution হলো একটা map \((\omega,B)\mapsto\kappa(\omega,B)\) (একটা Markov kernel) যেখানে (i) প্রতিটি স্থির \(\omega\)-তে \(B\mapsto\kappa(\omega,B)\) একটা probability measure \(\mathbb R\)-এ, (ii) প্রতিটি স্থির \(B\in\mathcal B\)-তে \(\omega\mapsto\kappa(\omega,B)\) একটা \(\mathcal G\)-measurable random variable, এবং (iii) \(\kappa(\cdot,B)=\mathbb P(X\in B\mid\mathcal G)\) a.s. সব \(B\)-তে।

অস্তিত্ব। \(X\) একটা Polish space-এ মান নিলে (যেমন \(\mathbb R,\mathbb R^d\) — সব বাস্তব ক্ষেত্র) এমন একটা RCD থাকে। তখন conditional expectation একটা সত্যিকারের গড় হিসেবে লেখা যায়, \(\mathbb E[h(X)\mid\mathcal G](\omega)=\int h(x)\,\kappa(\omega,dx)\) — অর্থাৎ "\(\omega\)-তে \(X\)-এর শর্তাধীন বণ্টন" বস্তুটা গাণিতিকভাবে বৈধ। এটি ঠিক সেই কাঠামো যা Bayesian posterior-কে একটা প্রকৃত বণ্টন হিসেবে অর্থ দেয়, এবং 7.8-এ disintegration ও conditioning-এর ভিত্তি। (পূর্ণ নির্মাণ §৪-এ সংক্ষেপে।)

এক বাক্যে। regular conditional distribution হলো একটা Markov kernel \(\kappa(\omega,\cdot)\) — প্রতিটি \(\omega\)-তে একটা সত্যিকারের probability measure যা a.s. \(\mathbb P(X\in\cdot\mid\mathcal G)\) ধরে — যা \(X\) Polish space-এ মান নিলে থাকে, এবং "\(\omega\)-তে \(X\)-এর শর্তাধীন বণ্টন"-কে (তাই Bayesian posterior-কে) একটা বৈধ বণ্টন বানায়।

৩ · পূর্ণাঙ্গ উদাহরণ¶

§১–২-এ conditional expectation (শর্তাধীন প্রত্যাশা) \(\mathbb E[X\mid\mathcal G]\)-এর গোটা স্থাপত্য গড়া হয়েছে — সংজ্ঞা দুই শর্তে: (ক) ফলটি \(\mathcal G\)-পরিমাপযোগ্য (measurable), আর (খ) প্রতিটি \(G\in\mathcal G\)-এর উপর গড় মেলে, \(\int_G\mathbb E[X\mid\mathcal G]\,d\mathbb P=\int_G X\,d\mathbb P\); অস্তিত্ব আসে Radon–Nikodym (রাদোঁ–নিকোদিম) উপপত্তি বা \(L^2\)-এ orthogonal projection (লম্ব-অভিক্ষেপ) থেকে; আর হাতিয়ার-সম্ভার: tower property (স্তর-নিয়ম) \(\mathbb E[\mathbb E[X\mid\mathcal G]\mid\mathcal H]=\mathbb E[X\mid\mathcal H]\) যখন \(\mathcal H\subseteq\mathcal G\), pull-out (টেনে-বার) \(\mathbb E[YX\mid\mathcal G]=Y\,\mathbb E[X\mid\mathcal G]\) যখন \(Y\) হলো \(\mathcal G\)-পরিমাপযোগ্য, independence (স্বাধীনতা) \(X\perp\mathcal G\Rightarrow\mathbb E[X\mid\mathcal G]=\mathbb E[X]\), এবং conditional Jensen (শর্তাধীন ইয়েনসেন)। আর সবচেয়ে চমকপ্রদ মুখ — \(\mathbb E[X\mid Y]\) হলো \(X\)-এর best \(L^2\) predictor (সেরা \(L^2\)-ভবিষ্যদ্বক্তা), যা ঠিক regression (রিগ্রেশন, 5.1)-এর সঙ্গে মিলে যায়, আর তার সঙ্গী conditional variance (শর্তাধীন ভেদ) ও law of total variance (সম্পূর্ণ-ভেদের নিয়ম)। এই অংশের উদ্দেশ্য সেই বিমূর্ত কাঠামোকে হাতে-কলমে, কংক্রিট সংখ্যা ও কংক্রিট সিমুলেশন দিয়ে ছুঁয়ে দেখা — finite partition-এ শর্তাধীন প্রত্যাশা কীভাবে নিছক "atom-এর গড়" হয়ে দাঁড়ায়, tower কীভাবে "ধাপে-ধাপে গড় নেওয়া", bivariate normal-এ শর্তাধীন প্রত্যাশা কীভাবে হুবহু রিগ্রেশন-রেখা হয়ে আত্মপ্রকাশ করে, কেন সব ভবিষ্যদ্বক্তার মধ্যে এটিই সেরা, কীভাবে স্বাধীনতা ও pull-out হিসাব সহজ করে, আর কীভাবে মোট তারতম্য "ভেতরের" আর "মধ্যেকার" দুই টুকরোয় ভাগ হয়ে রিগ্রেশনের \(R^2\)-পরিচয় দেয়। ছয়টি উদাহরণে প্রতিটি ধাপ ধৈর্য ধরে কষব — কোনো হিসাব লুকানো থাকবে না — তারপর প্রতিটির শেষে "কী শিখলাম" বলে মূল শিক্ষাটা গুটিয়ে আনব। কষ্টের স্তর শিরোনামে তারা দিয়ে চিহ্নিত: ★ = সরাসরি, সংজ্ঞা প্রয়োগ করলেই হয় · ★★ = কিছু কৌশল বা সতর্ক যুক্তি লাগে। প্রতিটি ইংরেজি পরিভাষা প্রথম ব্যবহারে বাংলায় খুলে দেওয়া হবে। সব সিমুলেশন একই বীজে (seed np.random.default_rng(20260619)) চালানো, যাতে সংখ্যাগুলো পুনরুৎপাদনযোগ্য থাকে।

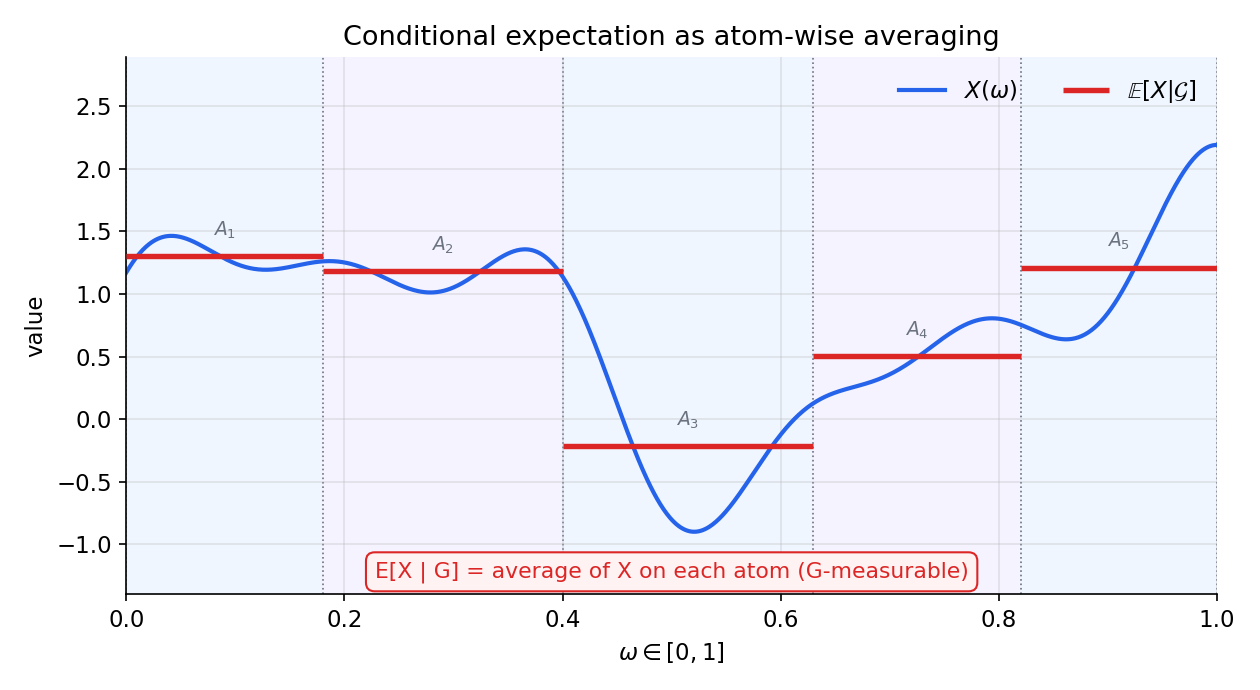

উদাহরণ ১ — finite partition-এ শর্তাধীন প্রত্যাশা = atom-এর গড় (★)¶

সেটআপ। একটা নিরপেক্ষ পাশা (fair die) ছোড়া হলো — ফল \(X\in\{1,2,3,4,5,6\}\), প্রতিটি মুখের সম্ভাবনা \(\tfrac16\), তাই \(\mathbb E[X]=\tfrac{1+2+\dots+6}{6}=\tfrac{21}{6}=3.5\)। এখন কম তথ্যওয়ালা একটা \(\sigma\)-বীজগণিত নিই: কেবল জোড়/বিজোড় (even/odd) জানি, পুরো সংখ্যাটা নয়। অর্থাৎ $$ \mathcal G=\sigma\big({\text{even}}\big)=\big{\varnothing,\ {2,4,6},\ {1,3,5},\ \Omega\big}. $$ এই \(\mathcal G\)-এর atom (পরমাণু, সবচেয়ে ছোট অশূন্য ঘটনা) দুটি: \(G_{\text{even}}=\{2,4,6\}\) আর \(G_{\text{odd}}=\{1,3,5\}\)। প্রশ্ন: "জোড় না বিজোড়" — এই টুকু জেনে \(X\)-এর সেরা অনুমান \(\mathbb E[X\mid\mathcal G]\) কী?

ধাপ ১ — কেন এটি প্রতিটি atom-এ ধ্রুব। সংজ্ঞার প্রথম শর্ত: \(\mathbb E[X\mid\mathcal G]\) হতে হবে \(\mathcal G\)-পরিমাপযোগ্য। কিন্তু \(\mathcal G\)-এর তথ্য তো কেবল "কোন atom-এ পড়েছি" — তার সূক্ষ্মতর কিছু \(\mathcal G\) আলাদা করতে পারে না। তাই যেকোনো \(\mathcal G\)-পরিমাপযোগ্য function প্রতিটি atom-এর ভেতরে একই মান ধরতে বাধ্য — সে একটা ধাপ-অপেক্ষক (step function), atom-প্রতি একটা ধ্রুবক। ধরা যাক সেই দুই ধ্রুবক \(a\) (জোড়ের উপর) ও \(b\) (বিজোড়ের উপর): $$ \mathbb EX\mid\mathcal G=\begin{cases}a,&\omega\in{2,4,6}\[2pt] b,&\omega\in{1,3,5}.\end{cases} $$

ধাপ ২ — averaging শর্ত \(a,b\) ঠিক করে দেয়। সংজ্ঞার দ্বিতীয় শর্ত: প্রতিটি \(G\in\mathcal G\)-এর উপর \(\int_G\mathbb E[X\mid\mathcal G]\,d\mathbb P=\int_G X\,d\mathbb P\)। \(G=G_{\text{even}}\) নিই। বাঁ পাশ — ধ্রুবক \(a\) গুণ atom-এর ভর: $$ \int_{G_{\text{even}}}\mathbb E[X\mid\mathcal G]\,d\mathbb P=a\cdot\mathbb P({2,4,6})=a\cdot\tfrac12. $$ ডান পাশ — atom-এর ভেতর \(X\)-এর প্রকৃত মান যোগ করে ভর দিয়ে: $$ \int_{G_{\text{even}}}X\,d\mathbb P=\sum_{k\in{2,4,6}}k\cdot\tfrac16=\tfrac{2+4+6}{6}=\tfrac{12}{6}=2. $$ দুই পাশ সমান করে: \(a\cdot\tfrac12=2\Rightarrow a=4\)। হুবহু একইভাবে \(G_{\text{odd}}\)-এ: \(b\cdot\tfrac12=\tfrac{1+3+5}{6}=\tfrac{9}{6}=1.5\Rightarrow b=3\)। অর্থাৎ $$ \boxed{\ \mathbb E[X\mid\mathcal G]=4\ \text{(জোড়ে)},\qquad \mathbb E[X\mid\mathcal G]=3\ \text{(বিজোড়ে)}.\ } $$ লক্ষণীয়, \(a=4\) ঠিক জোড়-মুখগুলোর গড় \(\tfrac{2+4+6}{3}=4\), আর \(b=3\) ঠিক বিজোড়-মুখগুলোর গড় \(\tfrac{1+3+5}{3}=3\)। finite partition-এ শর্তাধীন প্রত্যাশা মানেই প্রতিটি atom-এর ভেতরে \(X\)-এর সাধারণ গড় — কারণ \(\mathbb P\) atom-এর ভেতর সমভাবে বিলানো, তাই "ভর-ওজনে গড়" = "সরল গড়"।

ধাপ ৩ — সংজ্ঞা সরাসরি যাচাই (\(G=\)even-এ)। উপরের হিসাবটাই আসলে যাচাই, কিন্তু গুটিয়ে দেখি — defining property \(\int_{G}\mathbb E[X\mid\mathcal G]=\int_{G}X\) সত্যিই ধরছে কিনা \(G=\{2,4,6\}\)-তে: $$ \underbrace{4\times\tfrac12}{=\,2}\;=\;\underbrace{2\cdot\tfrac16+4\cdot\tfrac16+6\cdot\tfrac16}\quad\checkmark $$ দুই পাশ \(2\)-তে মিলল। (একই কাজ \(\Omega\)-তে করলে \(4\cdot\tfrac12+3\cdot\tfrac12=3.5=\mathbb E[X]\) — পরের উদাহরণের tower-এর বীজ এখানেই।)

একটি কোডে দেখা। atom-গড় হিসেবে গুনে দেখি — বিশ্লেষিত মান \(4\) ও \(3\) পাওয়া উচিত:

import numpy as np

faces = np.array([1, 2, 3, 4, 5, 6])

even = faces[faces % 2 == 0] # {2,4,6}

odd = faces[faces % 2 == 1] # {1,3,5}

print("E[X|even] =", even.mean()) # 4.0

print("E[X|odd] =", odd.mean()) # 3.0

print("E[X] =", faces.mean()) # 3.5

কী শিখলাম। finite partition \(\mathcal G\)-এর উপর শর্তাধীন প্রত্যাশা হলো একটা ধাপ-অপেক্ষক — প্রতিটি atom-এ ধ্রুব, আর সেই ধ্রুবক = atom-এর ভেতর \(X\)-এর গড়। পাশার জোড়/বিজোড়-এ তা \(4\) (জোড়) ও \(3\) (বিজোড়), কারণ \(\mathcal G\)-পরিমাপযোগ্যতা atom-এর ভেতর মান ধ্রুব হতে বাধ্য করে, আর averaging শর্ত \(\int_G\mathbb E[X\mid\mathcal G]=\int_G X\) সেই ধ্রুবককে atom-গড়ে বেঁধে দেয় (\(4\times\tfrac12=2=\int_{\text{even}}X\))। স্বজ্ঞা: শর্তাধীন প্রত্যাশা মানে "যতটুকু জানি, তাতে \(X\)-এর সেরা একক-সংখ্যা আন্দাজ" — আর গুচ্ছ-পর্যায়ে সেই সেরা আন্দাজ হলো গুচ্ছের গড়। এই ছবিটাই পরের সব উদাহরণের ভিত্তি।

উদাহরণ ২ — tower property হাতে: ধাপে-ধাপে গড় (★)¶

সেটআপ। উদাহরণ ১-এর পাশা ও \(\mathcal G=\sigma(\{\text{even}\})\) ধরে রাখি, যেখানে পেয়েছি \(\mathbb E[X\mid\mathcal G]=4\) (জোড়), \(3\) (বিজোড়)। tower property (ওরফে law of total expectation, সম্পূর্ণ-প্রত্যাশার নিয়ম) বলে: শর্তাধীন প্রত্যাশার আবার প্রত্যাশা নিলে শর্তটা মুছে যায়, $$ \mathbb E\big[\mathbb E[X\mid\mathcal G]\big]=\mathbb E[X]. $$ আরও সাধারণভাবে, দুটি স্তর \(\mathcal H\subseteq\mathcal G\) হলে মোটাটাই জেতে: \(\mathbb E\big[\mathbb E[X\mid\mathcal G]\mid\mathcal H\big]=\mathbb E[X\mid\mathcal H]\)। এখানে দুটোই হাতে দেখাই।

কষা ১ — সাধারণ tower। \(\mathbb E[X\mid\mathcal G]\) একটা random variable যার মান \(4\) ঘটে যখন পাশা জোড় (সম্ভাবনা \(\tfrac12\)), আর \(3\) ঘটে যখন বিজোড় (সম্ভাবনা \(\tfrac12\))। তার সাধারণ প্রত্যাশা: $$ \mathbb E\big[\mathbb E[X\mid\mathcal G]\big]=4\cdot\mathbb P(\text{even})+3\cdot\mathbb P(\text{odd})=4\cdot\tfrac12+3\cdot\tfrac12=2+1.5=3.5. $$ আর সরাসরি \(\mathbb E[X]=3.5\) (উদাহরণ ১)। দুই পাশ \(3.5\)-তে মিলল — tower ধরল। ছবিটা: প্রথমে প্রতিটি গুচ্ছের ভেতরে গড় নাও (\(4\) ও \(3\)), তারপর সেই গুচ্ছ-গড়গুলোর গড় নাও (গুচ্ছ-ওজনে) — ফল মূল সামগ্রিক গড়ই। তাই tower-কে বলা যায় "ধাপে-ধাপে গড় নেওয়া (averaging in stages)": এক ধাপে সব না মিশিয়ে আগে উপগোষ্ঠীতে গড়, পরে গোষ্ঠীগুলোর উপর গড় — উত্তর একই।

কষা ২ — মোটা স্তরে নামা (\(\mathcal H\) তুচ্ছ)। এবার সবচেয়ে মোটা \(\sigma\)-বীজগণিত নিই, তুচ্ছ (trivial) \(\mathcal H=\{\varnothing,\Omega\}\) — যা "কিছুই জানি না"। যেকোনো random variable-কে \(\mathcal H\)-এ শর্তাধীন করা মানে নিছক তার ধ্রুব প্রত্যাশা: \(\mathbb E[Z\mid\mathcal H]=\mathbb E[Z]\)। যেহেতু \(\mathcal H\subseteq\mathcal G\) (তুচ্ছ-বীজ সব কিছুর ভেতর), tower খাটে: $$ \mathbb E\big[\mathbb E[X\mid\mathcal G]\mid\mathcal H\big]=\mathbb E\big[\mathbb E[X\mid\mathcal G]\big]=3.5=\mathbb E[X]=\mathbb E[X\mid\mathcal H]. $$ অর্থাৎ সূক্ষ্ম স্তর \(\mathcal G\) পেরিয়ে মোটা স্তর \(\mathcal H\)-এ নামলে \(\mathbb E[X\mid\mathcal H]\)-ই ফিরে আসে — "মোটাটাই জেতে": পরপর দুই শর্তে যেটি কম তথ্যওয়ালা, ফল সেটিই নির্ধারণ করে। এটিই tower-এর সাধারণ রূপ, আর \(\mathcal H\) তুচ্ছ হলে তা ঠিক কষা ১-এ ফিরে দাঁড়ায়।

একটি কোডে দেখা।

import numpy as np

ce = np.array([4, 3]) # E[X|G]: জোড়ে 4, বিজোড়ে 3

pr = np.array([0.5, 0.5]) # P(even), P(odd)

print("E[E[X|G]] =", (ce * pr).sum()) # 3.5 == E[X]

কী শিখলাম। tower property: \(\mathbb E[\mathbb E[X\mid\mathcal G]]=\mathbb E[X]\) — শর্তাধীন প্রত্যাশার গড় নিলে শর্ত মুছে মূল গড়ই ফেরে; পাশায় \(4\cdot\tfrac12+3\cdot\tfrac12=3.5=\mathbb E[X]\)। আর স্তরে-স্তরে (\(\mathcal H\subseteq\mathcal G\)) সংস্করণে "মোটাটাই জেতে": \(\mathbb E[\mathbb E[X\mid\mathcal G]\mid\mathcal H]=\mathbb E[X\mid\mathcal H]\), এবং \(\mathcal H\) তুচ্ছ হলে আবার \(\mathbb E[X]=3.5\)। স্বজ্ঞা: tower মানে "ধাপে-ধাপে গড়" — উপগোষ্ঠীতে আগে গড়, পরে গোষ্ঠীগুলোর উপর গড়; পরিসংখ্যানে এই একটা সূত্রই বারবার ফেরে (mixture-এর গড়, hierarchical মডেল, conditioning দিয়ে প্রত্যাশা ভাঙা)।

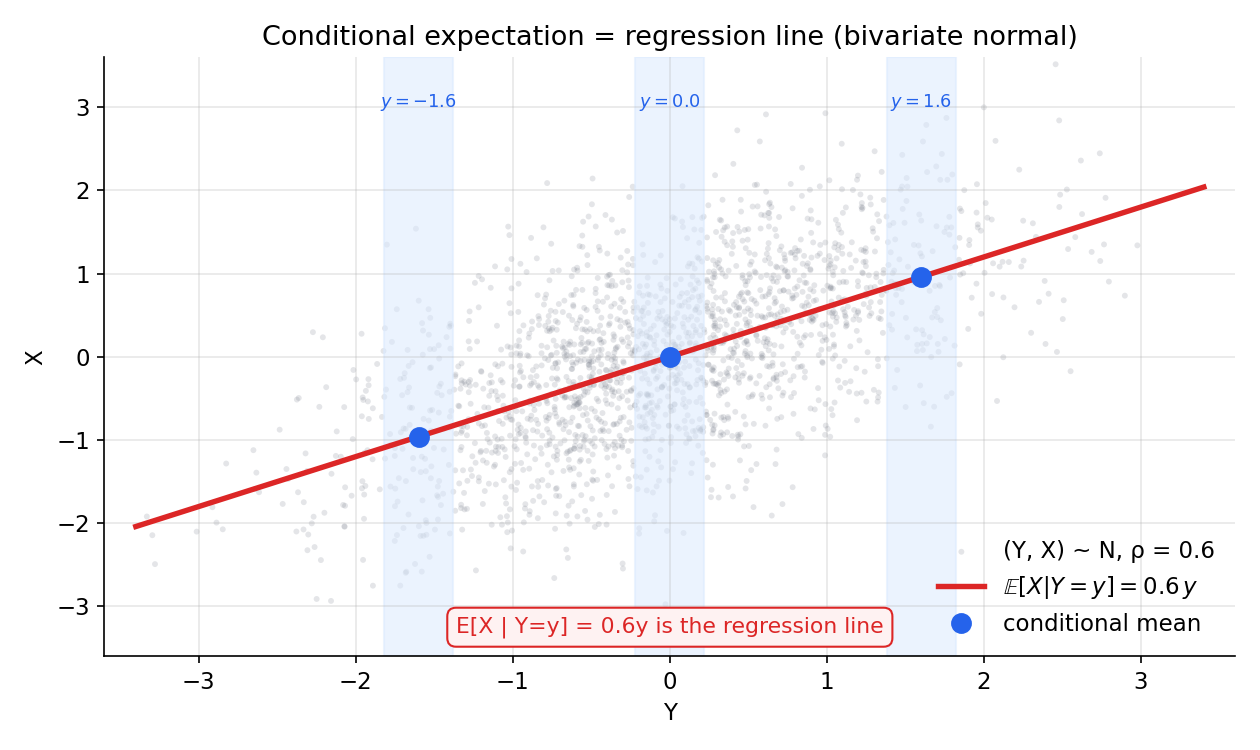

উদাহরণ ৩ — bivariate normal: শর্তাধীন প্রত্যাশা = রিগ্রেশন-রেখা (★★)¶

সেটআপ। এবার অবিচ্ছিন্ন (continuous) জগৎ। \((X,Y)\) একটা standard bivariate normal (প্রমাণ দ্বি-চলক স্বাভাবিক) — দুটোরই প্রান্তিক বণ্টন \(N(0,1)\), আর সহগ-সম্পর্ক (correlation) \(\rho=0.6\)। এখানে দুটো প্রশ্ন: \(Y=y\) জানলে \(X\)-এর সেরা অনুমান \(\mathbb E[X\mid Y=y]\) কী, আর সেই অনুমানের চারপাশে অবশিষ্ট অনিশ্চয়তা \(\operatorname{Var}(X\mid Y)\) কত?

ধাপ ১ — \(X\)-কে \(Y\)-এর সাপেক্ষে ভাঙা। যেকোনো প্রমাণ bivariate normal-কে এভাবে লেখা যায়: $$ X=\rho\,Y+\sqrt{1-\rho^2}\;Z,\qquad Z\sim N(0,1),\ Z\perp Y. $$ যাচাই: এই \(X\)-এর ভেদ \(\rho^2\operatorname{Var}(Y)+(1-\rho^2)\operatorname{Var}(Z)=\rho^2+(1-\rho^2)=1\) ✓ (প্রমাণ প্রান্তিক), আর \(\operatorname{Cov}(X,Y)=\rho\operatorname{Var}(Y)=\rho\), তাই \(\operatorname{corr}(X,Y)=\rho\) ✓। এই ভাঙনটাই মূল চাবি — \(X\)-এর "\(Y\)-নির্ভর অংশ" \(\rho Y\) আর "\(Y\)-স্বাধীন গোলমাল" \(\sqrt{1-\rho^2}\,Z\) পরিষ্কার আলাদা।

ধাপ ২ — শর্তাধীন প্রত্যাশা। \(Y=y\) স্থির ধরে প্রত্যাশা নিই। \(Z\perp Y\) বলে \(\mathbb E[Z\mid Y=y]=\mathbb E[Z]=0\) (independence rule), আর \(\rho y\) অংশটা \(Y\)-পরিমাপযোগ্য বলে pull-out-এ অপরিবর্তিত: $$ \mathbb E[X\mid Y=y]=\rho y+\sqrt{1-\rho^2}\;\underbrace{\mathbb E[Z\mid Y=y]}_{=\,0}=\rho y=\boxed{0.6\,y}. $$ এটি \(y\)-এর একটা সরলরেখা, ঢাল \(\rho=0.6\), intercept \(0\) — হুবহু 5.1-এর রিগ্রেশন-রেখা (প্রমাণ-মার্জিনে \(\hat\beta=\operatorname{Cov}(X,Y)/\operatorname{Var}(Y)=\rho\))। অর্থাৎ যে "সেরা রেখা" 5.1-এ data-মেঘের ভেতর দিয়ে টানা হতো, measure-তত্ত্বে সেটিই \(\mathbb E[X\mid Y]\) — শর্তাধীন প্রত্যাশা = রিগ্রেশন function-এর প্রকৃত পরিচয়।

ধাপ ৩ — শর্তাধীন ভেদ। \(Y=y\) স্থির হলে \(X-\rho y=\sqrt{1-\rho^2}\,Z\), তাই $$ \operatorname{Var}(X\mid Y=y)=(1-\rho^2)\operatorname{Var}(Z)=1-\rho^2=1-0.36=\boxed{0.64}. $$ লক্ষণীয়, এটি \(y\)-নিরপেক্ষ — normal-এ শর্তাধীন ছড়ানো সব \(y\)-তে একই (homoscedastic, সমভেদ)। আর \(1-\rho^2=0.64\) মানে: \(Y\) জানার পরও \(X\)-এর মূল ভেদ \(1\)-এর \(64\%\) অনিশ্চয়তা থেকেই গেল, \(\rho\) যত বড় ততই কম থাকে।

ধাপ ৪ — সিমুলেশনে যাচাই। ভাঙন-সূত্র দিয়ে \(10^6\) নমুনা টেনে slope ও \(\mathbb E[X\mid Y\approx1]\) মাপি:

import numpy as np

rng = np.random.default_rng(20260619)

rho, n = 0.6, 10**6

Y = rng.standard_normal(n)

Z = rng.standard_normal(n)

X = rho*Y + np.sqrt(1 - rho**2)*Z # standard bivariate normal, corr=0.6

slope = np.cov(X, Y, bias=True)[0, 1] / Y.var()

print("নমুনা slope :", round(slope, 4)) # 0.6008 ≈ rho

m = np.abs(Y - 1.0) < 0.02

print("E[X | Y≈1] :", round(X[m].mean(), 4)) # 0.6014 ≈ rho*1

print("Var(X | Y≈1) :", round(X[m].var(), 4)) # ≈ 0.64

সিমুলেশনের slope \(0.6008\) আর \(Y\approx1\)-এর স্লাইসে \(X\)-গড় \(0.6014\) — দুটোই তত্ত্বের \(0.6\)-এর গায়ে, আর স্লাইসের ভেতর \(X\)-এর ভেদ \(\approx0.64\), ঠিক \(1-\rho^2\)। অর্থাৎ "\(Y=1\) জানলে \(X\) গড়ে \(0.6\)-এর আশেপাশে, \(0.8\) মানের চারপাশে ছড়িয়ে (\(\sqrt{0.64}=0.8\))" — শর্তাধীন বণ্টন \(N(0.6,\,0.64)\)।

কী শিখলাম। প্রমাণ bivariate normal-এ (\(\rho=0.6\)) শর্তাধীন প্রত্যাশা \(\mathbb E[X\mid Y=y]=\rho y=0.6y\) — একটা সরলরেখা, যা হুবহু 5.1-এর রিগ্রেশন-রেখা। এটিই শর্তাধীন প্রত্যাশার আসল মুখ: রিগ্রেশন function \(=\mathbb E[X\mid Y]\)। শর্তাধীন ভেদ \(\operatorname{Var}(X\mid Y)=1-\rho^2=0.64\), \(y\)-নিরপেক্ষ (সমভেদ)। মূল কৌশল \(X=\rho Y+\sqrt{1-\rho^2}\,Z\) ভাঙন — independence rule \(Z\)-অংশকে শূন্য করে, pull-out \(\rho Y\)-কে অটুট রাখে। সিমুলেশনে slope \(0.6008\) ও \(\mathbb E[X\mid Y\approx1]=0.6014\) তত্ত্বের \(0.6\)-কে নিশ্চিত করল। গভীর বার্তা: data-চালিত যে "সেরা রেখা" Part V-এ আঁকা হতো, measure-তত্ত্ব দেখায় তা আসলে একটা প্রত্যাশা — শর্তাধীন প্রত্যাশা।

উদাহরণ ৪ — সেরা \(L^2\)-ভবিষ্যদ্বক্তা: রিগ্রেশন কেন জেতে (★★)¶

সেটআপ। একই \(\rho=0.6\) bivariate normal। এখন মৌলিক প্রশ্ন: \(Y\) থেকে \(X\) আন্দাজ করতে চাই, ভবিষ্যদ্বক্তা \(g(Y)\) — যেকোনো (এমনকি বক্র) function। "ভালো" মানে mean squared error (MSE, গড়-বর্গ-ত্রুটি) \(\mathbb E[(X-g(Y))^2]\) ছোট। দাবি: সব \(g\)-এর মধ্যে \(g^\star(Y)=\mathbb E[X\mid Y]\) এই MSE সবচেয়ে ছোট করে — শর্তাধীন প্রত্যাশা হলো সেরা \(L^2\)-ভবিষ্যদ্বক্তা।

ধাপ ১ — কেন (অভিক্ষেপ-যুক্তি)। যেকোনো \(g(Y)\)-তে ত্রুটিকে দুই টুকরোয় ভাঙি, \(\mu(Y):=\mathbb E[X\mid Y]\) মাঝে গুঁজে: $$ \mathbb E\big[(X-g(Y))^2\big]=\underbrace{\mathbb E\big[(X-\mu(Y))^2\big]}{\text{অপসারণযোগ্য নয়}}+\underbrace{\mathbb E\big[(\mu(Y)-g(Y))^2\big]}. $$ আড়াআড়ি পদ \(2\,\mathbb E[(X-\mu(Y))(\mu(Y)-g(Y))]\) শূন্য হয়, কারণ \(\mu(Y)-g(Y)\) হলো \(Y\)-পরিমাপযোগ্য আর শর্তাধীন প্রত্যাশার সংজ্ঞায় অবশিষ্ট \(X-\mu(Y)\) যেকোনো \(Y\)-পরিমাপযোগ্য রাশির সঙ্গে লম্ব (orthogonal, tower দিয়ে \(\mathbb E[(X-\mu(Y))h(Y)]=0\))। দ্বিতীয় পদ \(\ge0\), আর শূন্য হয় কেবল \(g=\mu\)-তে — তাই \(g^\star=\mu(Y)=\mathbb E[X\mid Y]\)-ই একমাত্র minimizer। এটি ঠিক \(L^2\)-এ \(X\)-কে "\(Y\)-পরিমাপযোগ্য function-দের subspace"-এ লম্ব-অভিক্ষেপ, যেমন 5.1-এ OLS ছিল column space-এ অভিক্ষেপ।

ধাপ ২ — দুই ভবিষ্যদ্বক্তার MSE কষা। এখানে \(\mu(Y)=\rho Y\)। তার MSE: $$ \mathbb E\big[(X-\rho Y)^2\big]=\mathbb E\big[(1-\rho^2)Z^2\big]=1-\rho^2=0.64. $$ এবার তুলনায় সবচেয়ে ভালো ধ্রুব (constant) ভবিষ্যদ্বক্তা — যা \(Y\) একেবারেই দেখে না। সেরা ধ্রুব হলো \(\mathbb E[X]=0\), আর তার MSE: $$ \mathbb E\big[(X-0)^2\big]=\operatorname{Var}(X)=1. $$ তফাত পরিষ্কার: রিগ্রেশন \(0.64\) বনাম ধ্রুব \(1\) — রিগ্রেশন কঠোরভাবে ভালো। আর কতটা ভালো? ঠিক $$ 1-0.64=0.36=\rho^2=\operatorname{Var}\big(\mathbb E[X\mid Y]\big), $$ অর্থাৎ শর্তাধীন প্রত্যাশা সেরা ধ্রুবকে হারায় ঠিক \(\operatorname{Var}(\mathbb E[X\mid Y])=\rho^2=0.36\) পরিমাণ — যা \(Y\) "ব্যাখ্যা করে দেওয়া" তারতম্য।

ধাপ ৩ — সিমুলেশনে।

import numpy as np

rng = np.random.default_rng(20260619)

rho, n = 0.6, 10**6

Y = rng.standard_normal(n)

Z = rng.standard_normal(n)

X = rho*Y + np.sqrt(1 - rho**2)*Z

mse_reg = np.mean((X - rho*Y)**2) # E[X|Y] = rho*Y

mse_const = np.mean((X - 0.0)**2) # সেরা ধ্রুব = E[X] = 0

print("MSE(rho*Y) :", round(mse_reg, 4)) # 0.6410

print("MSE(ধ্রুব 0) :", round(mse_const, 4)) # 1.0017

print("লাভ (rho^2) :", round(mse_const - mse_reg, 4)) # ≈ 0.36

সিমুলেশন তত্ত্বকে মিলিয়ে দিল: \(0.6410\) বনাম \(1.0017\), পার্থক্য \(\approx0.36\)। \(Y\) ব্যবহার করায় গড়-বর্গ-ত্রুটি \(1\) থেকে \(0.64\)-এ নামল — এই \(0.36\) লাভই "\(Y\) কতটা সাহায্য করল" তার মাপ।

কী শিখলাম। সব ভবিষ্যদ্বক্তা \(g(Y)\)-এর মধ্যে \(\mathbb E[X\mid Y]\) গড়-বর্গ-ত্রুটি \(\mathbb E[(X-g(Y))^2]\) সবচেয়ে ছোট করে — শর্তাধীন প্রত্যাশা = সেরা \(L^2\)-ভবিষ্যদ্বক্তা, যা \(L^2\)-এ লম্ব-অভিক্ষেপ ছাড়া কিছু নয় (5.1-এর OLS-জ্যামিতির ঠিক ছায়া)। \(\rho=0.6\)-এ \(\rho Y\)-এর MSE \(0.64\) (MC \(0.6410\)), সেরা ধ্রুব \(0\)-এর MSE \(1\) (MC \(1.0017\)) — রিগ্রেশন কঠোরভাবে জেতে, আর জেতার মাপ ঠিক \(\operatorname{Var}(\mathbb E[X\mid Y])=\rho^2=0.36\)। মূল কৌশল: ত্রুটিকে "অপসারণযোগ্য নয়" + "\(\ge0\)" দুই পদে ভাঙা, যেখানে আড়াআড়ি পদ orthogonality-তে শূন্য। স্বজ্ঞা: জানা-তথ্য \(Y\) ব্যবহার করলে ত্রুটি কমে ঠিক ততটা, যতটা \(Y\) \(X\)-এর তারতম্য ব্যাখ্যা করে।

উদাহরণ ৫ — স্বাধীনতা ও pull-out: হিসাব সহজ করার দুই নিয়ম (★)¶

সেটআপ। শর্তাধীন প্রত্যাশার দুটি কাজের-নিয়ম এখানে কংক্রিটে যাচাই করি — (ক) independence rule: তথ্য যদি \(X\) সম্পর্কে কিছুই না বলে, শর্ত মূল্যহীন; (খ) pull-out: যা ইতিমধ্যে "জানা" (\(\mathcal G\)-পরিমাপযোগ্য), তাকে প্রত্যাশার বাইরে টেনে আনা যায়।

কষা ১ — independence rule। ধরা যাক \(X\perp\mathcal G\) — অর্থাৎ \(\mathcal G\)-এর তথ্য \(X\) সম্পর্কে কিছুই বলে না। তখন $$ \mathbb E[X\mid\mathcal G]=\mathbb E[X]\quad(\text{একটা ধ্রুবক}). $$ কংক্রিট: দুটি স্বাধীন পাশা, \(X\) = প্রথম পাশার মুখ, \(\mathcal G=\sigma(W)\) যেখানে \(W\) = দ্বিতীয় পাশার মুখ। যেহেতু \(X\perp W\), দ্বিতীয় পাশা জানা প্রথম পাশা সম্পর্কে কিছুই বলে না, তাই $$ \mathbb E[X\mid W=w]=\mathbb E[X]=3.5\qquad\text{প্রতিটি } w\in{1,\dots,6}\text{-এর জন্য}. $$ যাচাই (সংজ্ঞা): \(\{W=w\}\)-এর উপর \(\int_{\{W=w\}}X\,d\mathbb P=\mathbb E[X]\,\mathbb P(W=w)\) (স্বাধীনতায় joint ভাঙে), যা ঠিক ধ্রুবক \(3.5\) গুণ \(\mathbb P(W=w)\) — তাই \(\mathbb E[X\mid W]=3.5\)। "যে তথ্য কিছু বলে না, তাকে শর্তে ধরা আর না-ধরা সমান।"

কষা ২ — pull-out। নিয়ম: \(Y\) যদি \(\mathcal G\)-পরিমাপযোগ্য হয়, তবে $$ \mathbb E[YX\mid\mathcal G]=Y\,\mathbb E[X\mid\mathcal G]. $$ স্বজ্ঞা: \(\mathcal G\) জানলে \(Y\) আর "দৈব" নয়, একটা জানা ধ্রুবক — তাই প্রত্যাশার বাইরে টেনে আনা যায়। উদাহরণ ১-এর পাশা ও \(\mathcal G=\sigma(\{\text{even}\})\) নিই, আর \(Y=\mathbf 1\{\text{even}\}\) (জোড় হলে \(1\), নয়তো \(0\)) — এটি \(\mathcal G\)-পরিমাপযোগ্য। বাঁ পাশ \(\mathbb E[YX\mid\mathcal G]\) আর ডান পাশ \(Y\,\mathbb E[X\mid\mathcal G]\) atom-ভিত্তিক কষি:

জোড় atom-এ (\(Y=1\)): \(YX=X\), তাই \(\mathbb E[YX\mid\mathcal G]=\mathbb E[X\mid\mathcal G]=4\); আর \(Y\,\mathbb E[X\mid\mathcal G]=1\cdot4=4\) — মিলল। বিজোড় atom-এ (\(Y=0\)): \(YX=0\), তাই \(\mathbb E[YX\mid\mathcal G]=0\); আর \(Y\,\mathbb E[X\mid\mathcal G]=0\cdot3=0\) — মিলল।

দুই atom-এ দুই পাশ মিলল, তাই \(\mathbb E[YX\mid\mathcal G]=Y\,\mathbb E[X\mid\mathcal G]\) সর্বত্র। (পাশে: এই \(YX\)-এর সাধারণ প্রত্যাশা tower-এ \(4\cdot\tfrac12+0\cdot\tfrac12=2\), যা সরাসরি \(\mathbb E[X\,\mathbf 1\{\text{even}\}]=\tfrac{2+4+6}{6}=2\) — আবার মিলল।)

একটি কোডে দেখা।

import numpy as np

faces = np.array([1, 2, 3, 4, 5, 6])

ce = np.where(faces % 2 == 0, 4, 3) # E[X|G]: জোড়ে 4, বিজোড়ে 3

Yind = (faces % 2 == 0).astype(int) # Y = 1{even}, G-পরিমাপযোগ্য

lhs = np.where(faces % 2 == 0, 4, 0) # E[YX|G]: জোড়ে 4, বিজোড়ে 0

print("pull-out মেলে:", np.array_equal(lhs, Yind * ce)) # True

কী শিখলাম। দুটি কাজের-নিয়ম। Independence: \(X\perp\mathcal G\) হলে \(\mathbb E[X\mid\mathcal G]=\mathbb E[X]\) — দুই স্বাধীন পাশায় একটার মুখ জেনে অন্যটার শর্তাধীন গড় নিছক \(3.5\), কারণ ও-তথ্য কিছুই বলে না। Pull-out: \(\mathcal G\)-পরিমাপযোগ্য \(Y\)-কে বাইরে টানা যায়, \(\mathbb E[YX\mid\mathcal G]=Y\,\mathbb E[X\mid\mathcal G]\) — \(Y=\mathbf 1\{\text{even}\}\)-এ দুই পাশই atom-ভেদে \(4,0\), মিলে যায়। স্বজ্ঞা: শর্তাধীন প্রত্যাশা "ইতিমধ্যে যা জানি তা ধ্রুবকের মতো, যা জানি না তা গড়ে দেওয়ার বিষয়" — এই দুই নিয়ম হিসাবে বারবার লাগে, পরের law of total variance-ও এদের উপরই দাঁড়ায়।

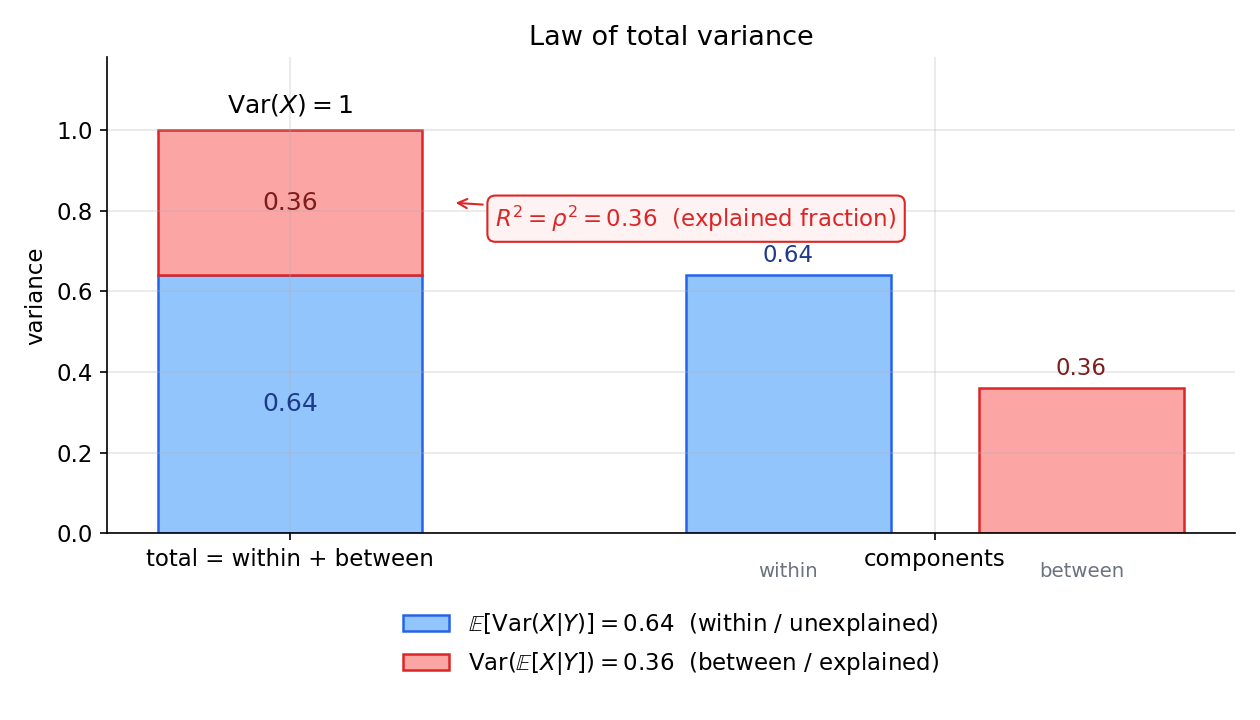

উদাহরণ ৬ — সম্পূর্ণ-ভেদের নিয়ম: মোট ছড়ানো = ভেতরের + মধ্যেকার (★★)¶

সেটআপ। আবার \(\rho=0.6\) bivariate normal। law of total variance (সম্পূর্ণ-ভেদের নিয়ম) বলে মোট ভেদ ঠিক দুই টুকরোয় ভাঙে: $$ \operatorname{Var}(X)=\underbrace{\mathbb E\big[\operatorname{Var}(X\mid Y)\big]}{\text{ভেতরের (within)}}+\underbrace{\operatorname{Var}\big(\mathbb E[X\mid Y]\big)}. $$ প্রথম পদ = "}\(Y\) জানার পরও বাকি থাকা গড় অনিশ্চয়তা" (অব্যাখ্যাত, unexplained); দ্বিতীয় পদ = "\(Y\) বদলালে গড়টা নিজেই কতটা নড়ে" (ব্যাখ্যাত, explained)।

ধাপ ১ — দুই পদ কষা। উদাহরণ ৩ থেকে \(\mathbb E[X\mid Y]=\rho Y\) আর \(\operatorname{Var}(X\mid Y)=1-\rho^2\) (সব \(y\)-তে ধ্রুব)। তাই $$ \mathbb E\big[\operatorname{Var}(X\mid Y)\big]=\mathbb E[1-\rho^2]=1-\rho^2=0.64, $$ $$ \operatorname{Var}\big(\mathbb E[X\mid Y]\big)=\operatorname{Var}(\rho Y)=\rho^2\operatorname{Var}(Y)=\rho^2=0.36. $$ যোগ করি: $$ 0.64+0.36=1=\operatorname{Var}(X)\quad\checkmark $$ মোট ভেদ \(1\) ঠিক \(0.64\) (ভেতরের) + \(0.36\) (মধ্যেকার)-এ ভাঙল।

ধাপ ২ — \(R^2\)-এর সঙ্গে যোগসূত্র। "ব্যাখ্যাত ভগ্নাংশ" = মধ্যেকার / মোট: $$ \frac{\operatorname{Var}(\mathbb E[X\mid Y])}{\operatorname{Var}(X)}=\frac{0.36}{1}=0.36=\rho^2=R^2. $$ এটিই 5.1-এর \(R^2\) আর ANOVA (variance-বিশ্লেষণ)-এর মূল পরিচয়: মোট তারতম্য = ব্যাখ্যাত (between-group) + অব্যাখ্যাত (within-group), আর \(R^2=\rho^2\) = \(Y\) যে ভগ্নাংশ ব্যাখ্যা করে। এখানে \(Y\) \(X\)-এর \(36\%\) তারতম্য ব্যাখ্যা করে, বাকি \(64\%\) অব্যাখ্যাত গোলমাল।

ধাপ ৩ — সিমুলেশনে। \(Y\)-কে সরু বিনে (bin) ভেঙে within ও between ভেদ আলাদা মাপি — যোগফল মোট ভেদ দেওয়া উচিত:

import numpy as np

rng = np.random.default_rng(20260619)

rho, n = 0.6, 10**6

Y = rng.standard_normal(n)

Z = rng.standard_normal(n)

X = rho*Y + np.sqrt(1 - rho**2)*Z

bins = np.linspace(-4, 4, 81) # Y-কে সরু বিনে ভাগ

idx = np.digitize(Y, bins)

within = np.array([X[idx == k].var() for k in np.unique(idx) if (idx == k).sum() > 50])

between = np.array([X[idx == k].mean() for k in np.unique(idx) if (idx == k).sum() > 50])

wts = np.array([(idx == k).sum() for k in np.unique(idx) if (idx == k).sum() > 50], float)

wts /= wts.sum()

print("E[Var(X|Y)] (ভেতরের) :", round((within * wts).sum(), 3)) # ≈ 0.64

print("Var(E[X|Y]) (মধ্যেকার):", round(np.cov(between, aweights=wts), 3)) # ≈ 0.36

print("মোট Var(X) :", round(X.var(), 4)) # 1.0017

সিমুলেশনে ভেতরের পদ \(\approx0.64\), মধ্যেকার \(\approx0.36\), আর মোট ভেদ \(1.0017\) — তিনটিই তত্ত্বে মিলল, \(0.64+0.36=1\)।

কী শিখলাম। law of total variance: \(\operatorname{Var}(X)=\mathbb E[\operatorname{Var}(X\mid Y)]+\operatorname{Var}(\mathbb E[X\mid Y])\) — মোট ছড়ানো = ভেতরের (within, অব্যাখ্যাত) + মধ্যেকার (between, ব্যাখ্যাত)। \(\rho=0.6\) normal-এ \(1=0.64+0.36\): \(Y\) জানার পরও \(0.64\) অনিশ্চয়তা বাকি, আর \(Y\)-নির্ভর গড় নিজে \(0.36\) নড়ে। এই \(\dfrac{0.36}{1}=\rho^2=R^2\) ঠিক 5.1-এর \(R^2\) ও ANOVA-পরিচয় — ব্যাখ্যাত-ভগ্নাংশ। স্বজ্ঞা: একটা চলকের মোট তারতম্যকে "যা গোষ্ঠী-জানলে ব্যাখ্যা হয়" আর "যা তবু বাকি" — এই দুই ভাগে চিরকাল ভাঙা যায়, আর শর্তাধীন প্রত্যাশা ও শর্তাধীন ভেদ ঠিক সেই দুই টুকরোর নাম। গোটা পরিসংখ্যানিক মডেলিং (regression, ANOVA, mixed model) এই একটাই পচন-পরিচয়ের উপর দাঁড়িয়ে।

৪ · প্রমাণ ও উৎপাদন¶

এই অংশে §২-এর সংজ্ঞা থেকে conditional expectation (শর্তাধীন প্রত্যাশা) \(\mathbb E[X\mid\mathcal G]\)-এর গোটা তত্ত্বটাকে ধাপে ধাপে উৎপাদন (derive) করা হয় — প্রথমে তার অস্তিত্ব ও a.s.-একত্ব (existence and almost-sure uniqueness) দুই স্বাধীন পথে (একদিকে 7.5-এর \(L^2\) projection, অন্যদিকে 7.5-এর Radon–Nikodym density), তারপর তার চার মৌলিক ধর্ম — tower (পুনরাবৃত্ত প্রত্যাশা), pull-out (জানা-জিনিস বাইরে আনা), conditional Jensen, এবং best \(L^2\) predictor-পরিচয় — আর শেষে এক সরাসরি ফসল, law of total variance (মোট ভেদাঙ্কের সূত্র)। প্রতিটি প্রমাণে কেন প্রতিটি পদক্ষেপ বৈধ — কোন সংজ্ঞা, কোন পূর্ববর্তী ফল (7.4-এর MCT/DCT ও monotonicity, 7.5-এর Hilbert projection ও Radon–Nikodym, এ-অংশেরই আগের ধর্ম), বা কোন বীজগাণিতিক অভেদ ব্যবহৃত হচ্ছে — তা স্পষ্ট করা হয়েছে। প্রতিটি প্রমাণের শিরোনামে কঠিনতা-চিহ্ন (difficulty tag):

- ★ — মৌলিক, প্রথম পাঠেই বোঝা উচিত।

- ★★ — মাঝারি, একটু কৌশল লাগে।

- ★★★ — গভীর, প্রথম পাঠে কিছু অংশ এড়িয়ে যাওয়া যায় (যথাস্থানে চিহ্নিত)।

স্মরণ — সংজ্ঞা ও সংকেত (§২ থেকে)। গোটা অংশে \((\Omega,\mathcal F,\mathbb P)\) একটি probability space (\(\mathbb P(\Omega)=1\)), \(\mathcal G\subseteq\mathcal F\) একটি sub-σ-algebra (উপ-সিগমা-বীজগণিত, "আংশিক তথ্য"), এবং \(X\in L^1(\mathcal F)\) — অর্থাৎ \(\mathbb E\lvert X\rvert=\int_\Omega\lvert X\rvert\,d\mathbb P<\infty\)। conditional expectation \(\mathbb E[X\mid\mathcal G]\) হলো এমন যেকোনো random variable \(Z\) যা দুটি শর্ত মানে:

(এখানে \(\mid\) মানে conditioning — শর্তাধীনতা — কখনোই \(\lvert\cdot\rvert\) নয়।) (CE-1) বলে \(Z\) কেবল \(\mathcal G\)-এর তথ্যেই গড়া ("\(\mathcal G\) যা জানায় তার বাইরে \(Z\) কিছু জানে না"); (CE-2) বলে \(\mathcal G\)-এর প্রতিটি ঘটনায় \(Z\)-এর "মোট ভর" ঠিক \(X\)-এর মোট ভরের সমান। লক্ষণীয় — সংজ্ঞাটা একটি শ্রেণি (a.e.-equivalence class) বেঁধে দেয়, একটিমাত্র ফাংশন নয়; তাই "\(\mathbb E[X\mid\mathcal G]\)" সবসময় "a version of \(\mathbb E[X\mid\mathcal G]\)" — দুই version a.s. সমান (প্রমাণ ১)। এই a.e.-শ্রেণির দৃষ্টিভঙ্গি গোটা অংশে চুপিচুপি কাজ করবে, ঠিক যেমন 7.5-এ \(L^p\)-উপাদান a.e.-শ্রেণি ছিল। নিচে \(X\ge 0\) বললে বোঝাব "a.s. অঋণাত্মক", আর \(\mathbb E[X\mid\mathcal G]\ge 0\) ইত্যাদি অসমতা সর্বত্র "a.s." অর্থে।

এ-অংশের যুক্তি-শৃঙ্খল একমুখী: প্রমাণ ১ (\(Z\)-এর অস্তিত্ব ও একত্ব) গোটা তত্ত্বের ভিত্তি-ইট — এ ছাড়া \(\mathbb E[X\mid\mathcal G]\) লেখাই অর্থহীন; তা দাঁড়ায় কেবল 7.5-এর projection ও Radon–Nikodym-এর উপর। প্রমাণ ২ (tower) ও প্রমাণ ৩ (pull-out) সরাসরি (CE-1)–(CE-2) যাচাই করে প্রমাণ ১-এর একত্ব-অংশকে ইঞ্জিন বানায়। প্রমাণ ৪ (Jensen) pull-out-নয়, কিন্তু conditional linearity ও monotonicity (যা প্রমাণ ১ থেকেই বেরোয়) ব্যবহার করে। প্রমাণ ৫ (best predictor) pull-out + tower-এর সরাসরি ফল, আর প্রমাণ ৬ (total variance) প্রমাণ ৫-এর Pythagoras + tower-এর এক-লাইনের ফসল। তাই প্রমাণ ১-ই গাঁথুনির কেন্দ্র।

আগে একবার — দুটি ছোট অথচ বারবার-লাগা মৌলিক fact (প্রমাণ ১ থেকে আসবে, এখানে আগাম নাম দিয়ে রাখি):

- (Linearity, রৈখিকতা) \(\mathbb E[aX+bY\mid\mathcal G]=a\,\mathbb E[X\mid\mathcal G]+b\,\mathbb E[Y\mid\mathcal G]\) a.s. — কারণ ডান পাশ \(\mathcal G\)-measurable এবং (CE-2) integral-এর linearity থেকে দুই পাশে মেলে, তাই একত্ব-অংশে এটিই version।

- (Monotonicity, একঘাতিতা) \(X\le Y\) a.s. \(\Rightarrow\ \mathbb E[X\mid\mathcal G]\le\mathbb E[Y\mid\mathcal G]\) a.s. — কারণ \(W:=\mathbb E[Y\mid\mathcal G]-\mathbb E[X\mid\mathcal G]=\mathbb E[Y-X\mid\mathcal G]\) এবং \(G=\{W<0\}\in\mathcal G\) নিলে \(\int_G W=\int_G(Y-X)\ge 0\), অথচ \(W<0\) ওই set-এ — তাই \(\mathbb P(W<0)=0\) (প্রমাণ-৬, 7.4-এর ভাবনা)। বিশেষত \(X\ge 0\Rightarrow\mathbb E[X\mid\mathcal G]\ge 0\) a.s।

এই দুই fact-এর প্রমাণ আসলে প্রমাণ ১-এর একত্ব-যন্ত্রেরই (নিচে ★ চিহ্নিত "একত্ব-লেমা") পুনঃপ্রয়োগ; নিচে যেখানে দরকার সেখানে নাম ধরে ডাকা হবে।

প্রমাণ ১ — \(\mathbb E[X\mid\mathcal G]\)-এর অস্তিত্ব ও a.s.-একত্ব (★★★)¶

দাবি। প্রতিটি \(X\in L^1(\Omega,\mathcal F,\mathbb P)\)-এর জন্য একটি random variable \(Z\) আছে যা (CE-1)–(CE-2) মানে, এবং এমন \(Z\) \(\mathbb P\)-a.s. অনন্য — অর্থাৎ \(Z_1,Z_2\) দুটোই (CE-1)–(CE-2) মানলে \(Z_1=Z_2\) a.s.। এই \(Z\)-কেই \(\mathbb E[X\mid\mathcal G]\) বলা হয়।

স্বীকৃতি — গভীরতম ধাপ চিহ্নিত (প্রথম পাঠে এড়ানো যায়)। দুই স্বাধীন নির্মাণ-পথ দেওয়া হলো — পথ-(ক) Hilbert projection (\(X\in L^2\)-এ জ্যামিতিক, সবচেয়ে স্বচ্ছ) আর পথ-(খ) Radon–Nikodym (যেকোনো \(X\ge 0\)-এ density-ভিত্তিক)। প্রথম পাঠে পথ-(ক)-ই যথেষ্ট; পথ-(খ) ও "\(L^2\to L^1\) সম্প্রসারণ" (ধাপ ৪) হলো সবচেয়ে কারিগরি, যা \(L^2\)-এর বাইরে যাওয়ার সম্পূর্ণতা দেয়। একত্ব-অংশ (ধাপ ০) কিন্তু দুই পথেই অভিন্ন এবং সবচেয়ে বেশি ব্যবহৃত — এটি প্রথম পাঠেই আত্মস্থ করা জরুরি।

ধাপ ০ — একত্ব-লেমা (★, গোটা অংশের কর্মঘোড়া)। প্রথমে একত্ব, কারণ এটিই বারবার লাগবে। ধরা যাক \(Z_1,Z_2\) দুটোই \(\mathcal G\)-measurable এবং \(\int_G Z_1\,d\mathbb P=\int_G Z_2\,d\mathbb P\) সব \(G\in\mathcal G\)-তে (অর্থাৎ দুটোই (CE-2) মানে — তাই উভয়ের integral \(\int_G X\)-এর সমান, ফলে পরস্পর-সমান)। বিয়োগ করে: \(\int_G (Z_1-Z_2)\,d\mathbb P=0\) সব \(G\in\mathcal G\)। এখন মূল কৌশল — পরীক্ষক-set হিসেবে \(G:=\{Z_1>Z_2\}\) বাছি। এটি \(\mathcal G\)-তে আছে কারণ \(Z_1,Z_2\) দুটোই \(\mathcal G\)-measurable, তাই \(\{Z_1-Z_2>0\}\in\mathcal G\)। ওই \(G\)-তে \(Z_1-Z_2>0\) (কড়াভাবে ধনাত্মক), অথচ \(\int_G(Z_1-Z_2)\,d\mathbb P=0\) — একটি অঋণাত্মক ফাংশনের integral শূন্য মানে সে a.e. শূন্য (প্রমাণ-৬, 7.4)। তাই \(\mathbb P(Z_1>Z_2)=\mathbb P(G)=0\)। প্রতিসমভাবে \(H:=\{Z_2>Z_1\}\in\mathcal G\) নিয়ে \(\mathbb P(Z_2>Z_1)=0\)। সুতরাং \(\mathbb P(Z_1\ne Z_2)=0\), অর্থাৎ \(Z_1=Z_2\) a.s.। ∎(একত্ব-লেমা)

এই লেমার দু'টি ব্যবহার আলাদা করে চেনা ভালো: (i) একত্ব — দুই version মেলে; (ii) monotonicity/ধনাত্মকতা — \(\int_G W\ge 0\) সব \(G\in\mathcal G\)-তে এবং \(W\) \(\mathcal G\)-measurable হলে \(W\ge 0\) a.s. (একই \(G=\{W<0\}\)-যুক্তি)। এই (ii)-রূপ নিচে বহুবার লাগবে।

এবার অস্তিত্ব — দুই পথে।

ধাপ ১ — পথ-(ক): \(L^2\) projection (★★, জ্যামিতিক হৃৎপিণ্ড)। প্রথমে ধরি \(X\in L^2(\Omega,\mathcal F,\mathbb P)\) (শক্ত শর্ত; ধাপ ৪-এ শিথিল হবে)। বিবেচনা করি $$ L^2(\mathcal G)\ :=\ \bigl{\,Z\in L^2(\Omega,\mathcal F,\mathbb P):\ Z\ \text{হলো }\mathcal G\text{-measurable}\,\bigr}. $$ দাবি: \(L^2(\mathcal G)\) হলো Hilbert space \(L^2(\mathcal F)\)-এর একটি closed subspace। subspace হওয়া স্পষ্ট (\(\mathcal G\)-measurable ফাংশনের রৈখিক সমাহারও \(\mathcal G\)-measurable)। closed হওয়া: ধরা যাক \(Z_n\in L^2(\mathcal G)\) এবং \(Z_n\to Z\) in \(L^2\)। 7.5-এর Riesz–Fischer-প্রমাণে দেখা গেছে \(L^2\)-অভিসৃতি একটি a.e.-অভিসারী উপ-অনুক্রম \(Z_{n_k}\to Z\) দেয়; প্রতিটি \(Z_{n_k}\) \(\mathcal G\)-measurable, আর measurable ফাংশনের a.e.-সীমা (একটি \(\mathcal G\)-measurable null set বাদ দিয়ে, complete করে নিলে) \(\mathcal G\)-measurable (7.3) — তাই \(Z\)-এর একটি \(\mathcal G\)-measurable version আছে, অর্থাৎ \(Z\in L^2(\mathcal G)\)। সুতরাং subspace-টি closed।

এখন 7.5-এর Hilbert projection theorem প্রয়োগ করি: closed subspace \(L^2(\mathcal G)\)-এর উপর \(X\)-এর একটি অনন্য orthogonal projection আছে, $$ Z\ :=\ \Pi_{\mathcal G}X\ \in\ L^2(\mathcal G),\qquad\text{যা characterized হয় }\ \langle X-Z,\,W\rangle=0\ \ \forall\,W\in L^2(\mathcal G), $$ যেখানে \(\langle A,B\rangle=\int_\Omega AB\,d\mathbb P=\mathbb E[AB]\) (\(L^2(\mathcal F)\)-এর inner product)। অর্থাৎ অবশিষ্ট \(X-Z\) গোটা \(L^2(\mathcal G)\)-এর লম্ব (orthogonal)। এই \(Z\) ঠিক (CE-1)–(CE-2) মানে কিনা যাচাই করি:

- (CE-1): সংজ্ঞা-অনুযায়ী \(Z=\Pi_{\mathcal G}X\in L^2(\mathcal G)\), তাই \(\mathcal G\)-measurable। ✓

- (CE-2): যেকোনো \(G\in\mathcal G\)-এর জন্য indicator \(\mathbf 1_G\) একটি bounded \(\mathcal G\)-measurable ফাংশন, তাই \(\mathbf 1_G\in L^2(\mathcal G)\) (probability space-এ \(\int\mathbf 1_G^2\,d\mathbb P=\mathbb P(G)\le 1<\infty\))। orthogonality-তে \(W=\mathbf 1_G\) বসাই: $$ 0=\langle X-Z,\mathbf 1_G\rangle=\int_\Omega (X-Z)\mathbf 1_G\,d\mathbb P=\int_G X\,d\mathbb P-\int_G Z\,d\mathbb P, $$ অর্থাৎ \(\int_G Z=\int_G X\) সব \(G\in\mathcal G\)-তে। ✓

সুতরাং \(X\in L^2\)-এর জন্য \(Z=\Pi_{\mathcal G}X\) একটি বৈধ \(\mathbb E[X\mid\mathcal G]\) — conditional expectation আসলে \(L^2(\mathcal G)\)-এর উপর \(X\)-এর লম্ব প্রক্ষেপণ। এই এক বাক্যেই Part VII-এর গোটা জ্যামিতি: "\(\mathcal G\)-তথ্য দিয়ে \(X\)-এর সেরা \(L^2\)-অনুমান", আর \(X-\mathbb E[X\mid\mathcal G]\perp L^2(\mathcal G)\)-ই তার সংজ্ঞা-সমীকরণ (প্রমাণ ৫-এ এটিই "best predictor" দেবে)।

ধাপ ২ — পথ-(খ): Radon–Nikodym (\(X\ge 0\), ★★★)। এবার একটি সম্পূর্ণ স্বাধীন পথ, যা \(L^2\) ছাড়াই সরাসরি \(L^1\)-এ কাজ করে। প্রথমে ধরি \(X\ge 0\) এবং \(X\in L^1\) (তাই \(\mathbb E[X]<\infty\))। সংজ্ঞা দিই \((\Omega,\mathcal G)\)-এর উপর একটি set-function: $$ \nu(G)\ :=\ \int_G X\,d\mathbb P\qquad(G\in\mathcal G). $$ দাবি: \(\nu\) হলো \((\Omega,\mathcal G)\)-এর উপর একটি finite measure এবং \(\nu\ll\mathbb P\big\rvert_{\mathcal G}\)।

- \(\nu\) একটি measure: \(\nu(\varnothing)=0\); আর countable additivity আসে 7.4-এর integral-এর countable additivity থেকে — disjoint \(G_k\in\mathcal G\)-এ \(\int_{\bigsqcup_k G_k}X\,d\mathbb P=\sum_k\int_{G_k}X\,d\mathbb P\) (MCT-র ফল, যেহেতু \(X\ge 0\); অর্থাৎ \(X\,d\mathbb P\) একটি measure)। ✓

- finite: \(\nu(\Omega)=\int_\Omega X\,d\mathbb P=\mathbb E[X]<\infty\)। ✓

- absolute continuity \(\nu\ll\mathbb P\big\rvert_{\mathcal G}\): ধরা যাক \(G\in\mathcal G\) এবং \(\mathbb P(G)=0\)। তবে \(X\mathbf 1_G=0\) a.s. (কারণ ওই null-set-এর বাইরে \(\mathbf 1_G=0\)), তাই \(\nu(G)=\int_G X\,d\mathbb P=\int_\Omega X\mathbf 1_G\,d\mathbb P=0\)। অর্থাৎ \(\mathbb P\big\rvert_{\mathcal G}\)-null set \(\nu\)-null। ✓

দুই measure-ই \((\Omega,\mathcal G)\)-তে finite (তাই σ-finite), আর \(\nu\ll\mathbb P\big\rvert_{\mathcal G}\) — তাই 7.5-এর Radon–Nikodym theorem একটি অঋণাত্মক \(\mathcal G\)-measurable density দেয় (লক্ষণীয় — RN-derivative-টা যে base-space-এ থিওরেম প্রয়োগ হয়, সেই \(\mathcal G\)-সাপেক্ষেই measurable): $$ Z\ :=\ \frac{d\nu}{d\mathbb P\big\rvert_{\mathcal G}}\ \ge 0,\qquad \nu(G)=\int_G Z\,d\bigl(\mathbb P\big\rvert_{\mathcal G}\bigr)=\int_G Z\,d\mathbb P\quad\forall\,G\in\mathcal G. $$ এই \(Z\)-ই (CE-1)–(CE-2): (CE-1) — RN-derivative \(\mathcal G\)-measurable; (CE-2) — উপরের সমীকরণ ঠিক \(\int_G Z=\nu(G)=\int_G X\)। ✓ তাই \(\mathbb E[X\mid\mathcal G]=\dfrac{d\nu}{d\mathbb P\rvert_{\mathcal G}}\) — conditional expectation আসলে একটি Radon–Nikodym density। এ-ই 7.1-এ প্রতিশ্রুত "শূন্য-সম্ভাবনার শর্তে naive \(0/0\) এড়িয়ে conditional-কে নির্ভুল অর্থ দেওয়া": ভাগ নয়, density।

ধাপ ৩ — চিহ্নিত \(X\)-কে ভাঙা (\(X\ge 0\) থেকে সাধারণ \(L^1\))। এবার যেকোনো \(X\in L^1(\mathcal F)\) (চিহ্ন-যুক্ত)। লিখি \(X=X^+-X^-\) যেখানে \(X^+=\max(X,0)\ge 0\), \(X^-=\max(-X,0)\ge 0\), এবং \(\mathbb E[X^\pm]\le\mathbb E\lvert X\rvert<\infty\) (তাই দুটোই ধাপ ২-এর আওতায়)। সংজ্ঞা দিই $$ \mathbb E[X\mid\mathcal G]\ :=\ \mathbb E[X^+\mid\mathcal G]-\mathbb E[X^-\mid\mathcal G], $$ দুটোই ধাপ ২ থেকে বিদ্যমান ও \(\mathcal G\)-measurable, আর উভয়ই a.s. সসীম (যেহেতু \(\mathbb E\,\mathbb E[X^\pm\mid\mathcal G]=\mathbb E[X^\pm]<\infty\), তাই \(\mathbb E[X^\pm\mid\mathcal G]<\infty\) a.s.) — বিয়োগ অর্থবহ। (CE-2) integral-এর linearity-তে মেলে: \(\int_G\mathbb E[X\mid\mathcal G]=\int_G X^+-\int_G X^-=\int_G X\)। সুতরাং সাধারণ \(X\in L^1\)-এর জন্যও অস্তিত্ব প্রতিষ্ঠিত — এবং ধাপ ০-এর একত্ব-লেমায় এটি a.s. অনন্য।

ধাপ ৪ (গভীর) — দুই পথের সঙ্গতি, ও \(L^2\)-পথের \(L^1\)-সম্প্রসারণ। দুই পথ একই বস্তু দেয়: \(X\in L^2\cap L^1\) হলে ধাপ ১-এর \(\Pi_{\mathcal G}X\) ও ধাপ ২–৩-এর density-নির্মাণ দুটোই (CE-1)–(CE-2) মানে, তাই একত্ব-লেমায় a.s. সমান। তাই কোন পথে নির্মাণ হলো তা irrelevant — বস্তুটা একটাই a.e.-শ্রেণি। শুধু পথ-(ক) দিয়ে \(L^1\)-এ পৌঁছাতে চাইলে density-পথের বিকল্প আছে density/monotone limit: যেকোনো \(X\ge 0,\ X\in L^1\)-এর জন্য truncation \(X_n:=\min(X,n)\in L^\infty\subseteq L^2\) নিই; \(X_n\uparrow X\), তাই \(X_n^+=X_n\) এবং monotonicity-fact (ধাপ ০-(ii)) থেকে \(\mathbb E[X_n\mid\mathcal G]\) অঋণাত্মক ও অ-হ্রাসমান in \(n\) a.s., তাই a.s.-সীমা \(Z:=\lim_n\mathbb E[X_n\mid\mathcal G]\in[0,\infty]\) আছে; conditional MCT (নিচের টীকা) দেয় (CE-2): \(\int_G Z=\lim_n\int_G\mathbb E[X_n\mid\mathcal G]=\lim_n\int_G X_n=\int_G X\) (শেষ ধাপ সাধারণ MCT, \(X_n\uparrow X\))। বিশেষত \(\int_\Omega Z=\mathbb E[X]<\infty\), তাই \(Z<\infty\) a.s.; এবং \(Z\) \(\mathcal G\)-measurable (measurable-সীমা)। এরপর চিহ্ন-যুক্ত \(X\)-এ ধাপ ৩-এর মতো \(X^+-X^-\) ভাঙন। সুতরাং projection-পথও পুরো \(L^1\) ঢাকে — RN ছাড়াই। ∎

টীকা — conditional MCT (উপরে ব্যবহৃত, আলাদা করে রাখা)। \(0\le Y_n\uparrow Y\) a.s. ও \(Y\in L^1\) হলে \(\mathbb E[Y_n\mid\mathcal G]\uparrow\mathbb E[Y\mid\mathcal G]\) a.s.। কারণ: monotonicity-তে \(W_n:=\mathbb E[Y_n\mid\mathcal G]\) অ-হ্রাসমান, তাই a.s.-সীমা \(W_\infty\) আছে এবং \(\mathcal G\)-measurable; প্রতিটি \(G\in\mathcal G\)-তে সাধারণ MCT দুইবার দেয় \(\int_G W_\infty=\lim_n\int_G W_n=\lim_n\int_G Y_n=\int_G Y\), তাই একত্ব-লেমায় \(W_\infty=\mathbb E[Y\mid\mathcal G]\) a.s.। (এই conditional-MCT প্রমাণ ৪-এও লাগবে।)

এক বাক্যে: একত্ব আসে এক চাল থেকে — \(G=\{Z_1>Z_2\}\in\mathcal G\) নিলে \(\int_G(Z_1-Z_2)=0\) অথচ integrand \(>0\), তাই \(Z_1=Z_2\) a.s.; আর অস্তিত্ব দুই পথে — \(X\in L^2\)-এ \(\mathbb E[X\mid\mathcal G]=\Pi_{\mathcal G}X\) (closed subspace \(L^2(\mathcal G)\)-এ লম্ব প্রক্ষেপণ, \(\langle X-Z,\mathbf 1_G\rangle=0\) ⇒ (CE-2)), আর \(X\ge 0\)-এ \(\mathbb E[X\mid\mathcal G]=\frac{d\nu}{d\mathbb P\rvert_{\mathcal G}}\) (\(\nu(G)=\int_G X\)-এর RN-density), শেষে \(X=X^+-X^-\) ও monotone-limit দিয়ে পুরো \(L^1\)-এ সম্প্রসারিত।

প্রমাণ ২ — tower / iterated expectation (★★)¶

দাবি (tower property, পুনরাবৃত্ত প্রত্যাশা)। ধরা যাক \(\mathcal H\subseteq\mathcal G\subseteq\mathcal F\) — দুই স্তরের আংশিক তথ্য, যেখানে \(\mathcal H\) আরও মোটা (কম তথ্য)। তবে \(X\in L^1\)-এর জন্য $$ \mathbb E\bigl[\,\mathbb E[X\mid\mathcal G]\,\big\rvert\,\mathcal H\,\bigr]\ =\ \mathbb E[X\mid\mathcal H]\quad\text{a.s.} $$ স্বজ্ঞা: "আগে সূক্ষ্ম তথ্য \(\mathcal G\) দিয়ে গড়, তারপর মোটা তথ্য \(\mathcal H\) দিয়ে গড় — ফল ঠিক সরাসরি \(\mathcal H\) দিয়ে গড়ের সমান"; মোটা চালুনিই শেষ কথা বলে।

ধাপ ১ — কৌশল: একত্ব-লেমায় পরিচয় যাচাই। সংজ্ঞা দিই \(Z:=\mathbb E[X\mid\mathcal G]\) (প্রমাণ ১) এবং \(V:=\mathbb E[Z\mid\mathcal H]\)। লক্ষ্য: \(V=\mathbb E[X\mid\mathcal H]\) a.s.। যেহেতু \(\mathbb E[X\mid\mathcal H]\) হলো \(\mathcal H\)-শর্তের (CE-1)–(CE-2)-এর অনন্য সমাধান (ধাপ ০, একত্ব-লেমা), শুধু দেখাতে হবে \(V\) নিজেই সেই দুই শর্ত মানে। অর্থাৎ যাচাই করব: (i) \(V\) হলো \(\mathcal H\)-measurable, এবং (ii) \(\int_H V\,d\mathbb P=\int_H X\,d\mathbb P\) সব \(H\in\mathcal H\)-তে।

ধাপ ২ — (i) \(\mathcal H\)-measurability। \(V=\mathbb E[Z\mid\mathcal H]\) — সংজ্ঞা-অনুযায়ীই (প্রমাণ ১-এর (CE-1)) এটি \(\mathcal H\)-measurable। ✓ (এখানে কোনো খাটুনি নেই; conditional expectation সবসময় শর্ত-σ-algebra-measurable।)

ধাপ ৩ — (ii) integral-শর্ত, দুই ধাপে চালুনি নামানো। যেকোনো \(H\in\mathcal H\) নিই। যেহেতু \(\mathcal H\subseteq\mathcal G\), এই \(H\) \(\mathcal G\)-তেও আছে: \(H\in\mathcal G\)। এখন দুই ধাপ: $$ \int_H V\,d\mathbb P\ \overset{(a)}{=}\ \int_H Z\,d\mathbb P\ \overset{(b)}{=}\ \int_H X\,d\mathbb P. $$ - (a) \(V=\mathbb E[Z\mid\mathcal H]\)-এর (CE-2) (\(Z\)-কে base random variable ধরে, \(\mathcal H\)-শর্তে): \(\int_H V=\int_H Z\) সব \(H\in\mathcal H\)-তে — সরাসরি সংজ্ঞা। - (b) \(Z=\mathbb E[X\mid\mathcal G]\)-এর (CE-2) (\(\mathcal G\)-শর্তে): \(\int_G Z=\int_G X\) সব \(G\in\mathcal G\)-তে; এখানে \(G=H\) বসানো বৈধ ঠিক কারণ \(H\in\mathcal G\) (এ-ই \(\mathcal H\subseteq\mathcal G\)-শর্তের একমাত্র, কিন্তু অপরিহার্য, ব্যবহার)।

সুতরাং \(\int_H V=\int_H X\) সব \(H\in\mathcal H\)-তে — (ii) প্রমাণিত। (i)+(ii) মিলে \(V\) হলো \(\mathcal H\)-শর্তের (CE-1)–(CE-2)-এর একটি সমাধান, তাই একত্ব-লেমায় \(V=\mathbb E[X\mid\mathcal H]\) a.s.। \(\blacksquare\)

ধাপ ৪ — বিশেষ ক্ষেত্র: total expectation। \(\mathcal H=\{\varnothing,\Omega\}\) (তুচ্ছ σ-algebra, "কোনো তথ্য নেই") নিই। তখন একটি \(\mathcal H\)-measurable ফাংশন মানে একটি ধ্রুবক, আর সংজ্ঞা থেকে \(\mathbb E[Y\mid\{\varnothing,\Omega\}]=\mathbb E[Y]\) (ধ্রুবক, যার মান (CE-2)-তে \(G=\Omega\) দিয়ে \(\int_\Omega Y\,d\mathbb P=\mathbb E[Y]\))। tower বসিয়ে পাই law of total / iterated expectation: $$ \mathbb E\bigl[\,\mathbb E[X\mid\mathcal G]\,\bigr]\ =\ \mathbb E[X]. $$ অর্থাৎ conditional expectation নেওয়া "গড়-অক্ষুণ্ণ" (mean-preserving) — \(\mathcal G\)-চালুনির ভেতর-বাইরে গড় একই। এটি প্রমাণ ৫–৬-এ সরাসরি লাগবে।

এক বাক্যে: \(V:=\mathbb E[\mathbb E[X\mid\mathcal G]\mid\mathcal H]\) স্পষ্টতই \(\mathcal H\)-measurable, আর প্রতিটি \(H\in\mathcal H\subseteq\mathcal G\)-তে দুই-ধাপ (CE-2) দেয় \(\int_H V=\int_H \mathbb E[X\mid\mathcal G]=\int_H X\) (দ্বিতীয় সমতা বৈধ কারণ \(H\in\mathcal G\)), তাই একত্ব-লেমায় \(V=\mathbb E[X\mid\mathcal H]\) — আর \(\mathcal H\) তুচ্ছ নিলে \(\mathbb E[\mathbb E[X\mid\mathcal G]]=\mathbb E[X]\)।

প্রমাণ ৩ — pull-out: জানা-জিনিস বাইরে আনা (★★)¶

দাবি (pull-out / "taking out what is known")। ধরা যাক \(Y\) হলো \(\mathcal G\)-measurable, এবং integrability নিশ্চিত — যেমন \(Y\) bounded ও \(X\in L^1\), অথবা \(X,Y\in L^2\) (তখন Cauchy–Schwarz-এ \(YX\in L^1\))। তবে $$ \mathbb E[\,YX\mid\mathcal G\,]\ =\ Y\,\mathbb E[X\mid\mathcal G]\quad\text{a.s.} $$ স্বজ্ঞা: \(\mathcal G\) যদি \(Y\)-কে "জানে" (সে \(\mathcal G\)-measurable), তবে \(\mathcal G\)-শর্তে \(Y\) একটি ধ্রুবকের মতো — তাই গড়ের বাইরে টেনে আনা যায়।

কৌশল — standard machine (মানক যন্ত্র)। measure theory-র চিরাচরিত চার-ধাপ আরোহণ: indicator → simple → অঋণাত্মক (MCT) → সাধারণ। প্রতিটি ধাপে দেখাব \(W:=Y\,\mathbb E[X\mid\mathcal G]\) হলো \(YX\)-এর জন্য (CE-1)–(CE-2)-এর সমাধান, তাই একত্ব-লেমায় \(\mathbb E[YX\mid\mathcal G]=W\)।

ধাপ ১ — \(Y=\mathbf 1_{G_0}\), \(G_0\in\mathcal G\) (মূল ধাপ)। এখানে \(W=\mathbf 1_{G_0}\mathbb E[X\mid\mathcal G]\)। - (CE-1): \(\mathbf 1_{G_0}\) \(\mathcal G\)-measurable (\(G_0\in\mathcal G\)) এবং \(\mathbb E[X\mid\mathcal G]\) \(\mathcal G\)-measurable, তাই গুণফল \(W\) \(\mathcal G\)-measurable। ✓ - (CE-2): যেকোনো \(G\in\mathcal G\)-তে — লক্ষণীয় \(G\cap G_0\in\mathcal G\) (দুই \(\mathcal G\)-set-এর intersection) — $$ \int_G W\,d\mathbb P=\int_G \mathbf 1_{G_0}\,\mathbb E[X\mid\mathcal G]\,d\mathbb P=\int_{G\cap G_0}\mathbb E[X\mid\mathcal G]\,d\mathbb P\overset{(\ast)}{=}\int_{G\cap G_0}X\,d\mathbb P=\int_G \mathbf 1_{G_0}X\,d\mathbb P=\int_G (YX)\,d\mathbb P, $$ যেখানে \((\ast)\) হলো \(\mathbb E[X\mid\mathcal G]\)-এর (CE-2), test-set \(G\cap G_0\in\mathcal G\) দিয়ে। ✓ তাই indicator-ক্ষেত্রে \(\mathbb E[\mathbf 1_{G_0}X\mid\mathcal G]=\mathbf 1_{G_0}\mathbb E[X\mid\mathcal G]\) a.s.।

ধাপ ২ — \(Y\) simple (সরল), \(\mathcal G\)-measurable। ধরা যাক \(Y=\sum_{i=1}^m c_i\mathbf 1_{G_i}\), \(G_i\in\mathcal G\), \(c_i\in\mathbb R\)। conditional linearity (ধাপ ০-পরবর্তী fact) ও ধাপ ১ মিলিয়ে: $$ \mathbb E[YX\mid\mathcal G]=\mathbb E\Bigl[\textstyle\sum_i c_i\mathbf 1_{G_i}X\,\Big\rvert\,\mathcal G\Bigr]=\sum_i c_i\,\mathbb E[\mathbf 1_{G_i}X\mid\mathcal G]=\sum_i c_i\mathbf 1_{G_i}\,\mathbb E[X\mid\mathcal G]=Y\,\mathbb E[X\mid\mathcal G]. $$

ধাপ ৩ — \(Y\ge 0\), \(X\ge 0\) (MCT-আরোহণ)। ধরি আপাতত \(Y\ge 0\) ও \(X\ge 0\)। 7.3-এর simple-approximation: \(\mathcal G\)-measurable simple \(Y_n\uparrow Y\) (\(0\le Y_n\), অ-হ্রাসমান)। তখন \(Y_nX\uparrow YX\) (যেহেতু \(X\ge 0\))। ধাপ ২ দেয় \(\mathbb E[Y_nX\mid\mathcal G]=Y_n\mathbb E[X\mid\mathcal G]\)। দুই পাশে \(n\to\infty\): $$ \mathbb E[YX\mid\mathcal G]\overset{(c)}{=}\lim_n\mathbb E[Y_nX\mid\mathcal G]=\lim_n Y_n\,\mathbb E[X\mid\mathcal G]=Y\,\mathbb E[X\mid\mathcal G], $$ যেখানে \((c)\) হলো conditional MCT (প্রমাণ ১-এর টীকা — \(Y_nX\uparrow YX\in L^1\)), আর শেষ সমতা \(Y_n\uparrow Y\) ও \(\mathbb E[X\mid\mathcal G]\ge 0\) (monotonicity-fact, যেহেতু \(X\ge 0\)) থেকে pointwise।

ধাপ ৪ — সাধারণ চিহ্ন। যেকোনো (integrable) \(X=X^+-X^-\), \(Y=Y^+-Y^-\) ভেঙে ধাপ ৩ চারটি অঋণাত্মক জোড়ায় প্রয়োগ করি, তারপর conditional linearity দিয়ে জোড়ো: $$ \mathbb E[YX\mid\mathcal G]=\mathbb E[(Y^+-Y^-)(X^+-X^-)\mid\mathcal G]=(Y^+-Y^-)\,\mathbb E[X\mid\mathcal G]=Y\,\mathbb E[X\mid\mathcal G], $$ (integrability — \(Y\) bounded বা \(X,Y\in L^2\) — নিশ্চিত করে প্রতিটি \(\mathbb E[Y^\pm X^\pm\mid\mathcal G]\) সসীম, তাই বিয়োগ অর্থবহ)। \(\blacksquare\)

উপসিদ্ধান্ত — \(\mathcal G\)-measurable \(Y\) "নিজের শর্তে নিজেই"। বিশেষ করে \(X=1\) বসালে \(\mathbb E[Y\mid\mathcal G]=Y\) a.s. যখন \(Y\) \(\mathcal G\)-measurable (ও integrable) — "\(\mathcal G\) যা জানে, তার গড় নেওয়ার কিছু নেই"। এটি pull-out-এরই সীমা-রূপ এবং প্রমাণ ৫–৬-এ লাগবে।

এক বাক্যে: indicator \(Y=\mathbf 1_{G_0}\)-এ (CE-2)-র test-set \(G\cap G_0\in\mathcal G\) নিয়েই \(\mathbb E[\mathbf 1_{G_0}X\mid\mathcal G]=\mathbf 1_{G_0}\mathbb E[X\mid\mathcal G]\) বেরোয়; এরপর linearity (simple) → conditional MCT (অঋণাত্মক) → \(\pm\)-ভাঙন (সাধারণ) চারধাপের মানক যন্ত্রে \(\mathbb E[YX\mid\mathcal G]=Y\mathbb E[X\mid\mathcal G]\) — আর \(\mathcal G\)-measurable \(Y\) তার নিজের শর্তে অপরিবর্তিত।

প্রমাণ ৪ — conditional Jensen (★★)¶

দাবি (conditional Jensen's inequality)। ধরা যাক \(\varphi:\mathbb R\to\mathbb R\) একটি convex (উত্তল) ফাংশন, এবং \(X\in L^1\) যেন \(\varphi(X)\in L^1\)-ও। তবে $$ \varphi\bigl(\mathbb E[X\mid\mathcal G]\bigr)\ \le\ \mathbb E\bigl[\varphi(X)\mid\mathcal G\bigr]\quad\text{a.s.} $$ এটি 7.5-এর সাধারণ Jensen-এর শর্তাধীন সংস্করণ — সেখানে ধ্রুবক \(\mathbb E[X]\) ছিল, এখানে random variable \(\mathbb E[X\mid\mathcal G]\)।

ধাপ ১ — উত্তল ফাংশনের গণনাযোগ্য (countable) supporting-line পরিবার। 7.5-এর প্রমাণ ৩-এ দেখা গেছে, একটি উত্তল \(\varphi\)-এর প্রতিটি বিন্দুতে একটি supporting line (সহায়ক-রেখা) আছে। মূল পর্যবেক্ষণ: একটি উত্তল ফাংশন তার supporting line-গুলোর উপরিসীমা (upper envelope), এবং এই পরিবারকে একটি গণনাযোগ্য পরিবারে নামানো যায় — $$ \varphi(t)\ =\ \sup_{k\in\mathbb N}\,\bigl(a_k t+b_k\bigr)\qquad\text{সব }t\in\mathbb R, $$ যেখানে \((a_k,b_k)\) হলো মূলদ (rational) বিন্দু \(q_k\in\mathbb Q\)-তে নেওয়া supporting line-এর ঢাল-ছেদ। কেন গণনাযোগ্য যথেষ্ট: প্রতিটি \(t\) ও \(\varepsilon>0\)-এ একটি মূলদ \(q\) আছে \(t\)-এর এত কাছে যে \(q\)-এর supporting line \(t\)-এ \(\varphi(t)-\varepsilon\)-এর বেশি দেয় (উত্তল ফাংশন অবিচ্ছিন্ন, তাই supporting-line ঢাল-ছেদ \(q\)-তে অবিচ্ছিন্নভাবে বদলায়); \(\sup\) নিলে সমতা। প্রতিটি রেখা \(\ell_k(t):=a_kt+b_k\)-এর জন্য, supporting-line-ধর্ম বলে \(\varphi(s)\ge\ell_k(s)\) সব \(s\)-এ।

ধাপ ২ — একটি স্থির রেখায় conditional monotonicity+linearity। স্থির \(k\) ধরি। যেহেতু \(\varphi(X)\ge a_kX+b_k\) a.s. (supporting-line, \(s=X\) বসিয়ে — সব \(\omega\)-তে সত্য), conditional monotonicity (ধাপ ০-fact) প্রয়োগ করি: $$ \mathbb E[\varphi(X)\mid\mathcal G]\ \ge\ \mathbb E[a_kX+b_k\mid\mathcal G]\ \overset{\text{linearity}}{=}\ a_k\,\mathbb E[X\mid\mathcal G]+b_k\quad\text{a.s.} $$ (এখানে \(b_k\) ধ্রুবকের conditional expectation \(b_k\), আর \(\mathbb E[a_kX\mid\mathcal G]=a_k\mathbb E[X\mid\mathcal G]\) — linearity, বা pull-out ধ্রুবক-\(Y\)-তে।) সুতরাং প্রতিটি \(k\)-এর জন্য একটি a.s.-অসমতা পেলাম: $$ \mathbb E[\varphi(X)\mid\mathcal G]\ \ge\ a_k\,\mathbb E[X\mid\mathcal G]+b_k\qquad\text{a.s., প্রতি স্থির }k. \tag{J\(_k\)} $$

ধাপ ৩ — সব \(k\)-এ supremum নেওয়া (এখানেই "গণনাযোগ্য" অপরিহার্য)। (J\(_k\))-এর প্রতিটি একটি \(\mathbb P\)-null exceptional set \(N_k\) বাদে সত্য। গণনাযোগ্য পরিবার বলে মিলিত exceptional set \(N:=\bigcup_k N_k\)-ও null (\(\mathbb P(N)\le\sum_k\mathbb P(N_k)=0\), countable subadditivity) — অগণনীয় হলে এই ধাপ ভেঙে পড়ত। তাই \(N\)-এর বাইরে (অর্থাৎ a.s.) একসঙ্গে সব \(k\)-তে (J\(_k\)) সত্য, ফলে ডান পাশে \(k\)-এর উপর supremum নেওয়া বৈধ: $$ \mathbb E[\varphi(X)\mid\mathcal G]\ \ge\ \sup_{k}\Bigl(a_k\,\mathbb E[X\mid\mathcal G]+b_k\Bigr)\ \overset{(\dagger)}{=}\ \varphi\bigl(\mathbb E[X\mid\mathcal G]\bigr)\quad\text{a.s.,} $$ যেখানে \((\dagger)\) হলো ধাপ ১-এর অভেদ \(\varphi(t)=\sup_k(a_kt+b_k)\), কিন্তু এবার \(t\)-এর জায়গায় random variable \(\mathbb E[X\mid\mathcal G](\omega)\) বসানো — প্রতিটি \(\omega\)-তে (যেখানে সব (J\(_k\)) ধরে) এটি বৈধ একটি বাস্তব-সংখ্যা-অভেদ। এ-ই দাবি। \(\blacksquare\)